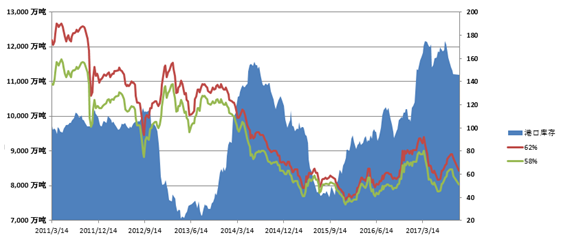

中国金融信息网讯(记者杨苜 赵霓)“新华—中国铁矿石价格指数”显示,截至12月3日中国进口品位62%的铁矿石价格指数为67,较上一统计周期(11月20日至11月26日,下同)增加2个单位;58%品位的铁矿石价格指数为59,较上一统计周期增加3个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

11月27日至12月3日,进口矿市场整体呈现震荡运行态势。近期下游钢材市场价格持续下行,受钢材的利润收缩影响,贸易商投机需求持续弱化,商家出货心态积极导致市场价格持续下行。但随着G20峰会中美贸易关系的缓和,12月3日进口矿市场又有所回暖。综合看来,考虑到市场已处于底部,短期内市场将以震荡运行为主。

1、国内铁矿石市场震荡运行

11月27日至12月3日,国内铁矿石市场震荡运行。进口矿方面,前期市场整体持续下行,价格及成交量均出现下滑,后期有所缓和。由于近期下游钢成品材价格暴跌,钢厂利润收缩严重,去库存心态积极,采购情绪不高,多处于观望状态;同时考虑到后期高炉检修将增加,叠加环保限产政策的影响,我们认为在此因素的影响下铁矿石需求将进一步走弱,进口铁矿石将继续累库,后期铁矿石价格将持续弱势。但考虑到中美贸易战有所缓和,澳洲发货量不及预期,澳矿库存继续下降等因素,铁矿石下跌空间有限。综合来看,我们认为短期内进口铁矿石将出现震荡行情。

国产矿方面,市场价格整体继续回调,各个产区价格及成交量均略有下滑。当前,供给端受采暖季环保限产和气候因素影响,国产矿开工率不高;需求端钢厂因钢价下跌利润缩水,对于采购兴趣索然,市场上恐慌情绪较重,观望不入市的十分普遍。综合来看,我们认为短期市场偏弱状态仍将继续,国产矿价格存在下调空间。

2、国内钢材价格持续下跌

11月27日至12月3日,国内钢材市场整体持续下跌。虽然坯料价格结束下挫出现反弹助力现货价格企稳,但由于近期钢材市场价格的不断下行严重影响了商家终端采购积极性,因此现货成交依旧存有压力,钢材市场价格仍继续下滑。热轧、冷轧及中厚板卷市场现货价格均继续下跌。

分析认为,目前冬季供暖季已经正式开始,环保限产力度加大,施工将逐步减少,随着需求淡季的到来,下游需求依然承压。从宏观面来看,近期房地产新开工面积环比增长大幅下行,房地产销售面积第二个月出现负增长,现货贸易商对来年地产投资下滑的担忧或将制约其冬储动力,同时制造业及汽车数据的呈现弱势表现也影响着市场情绪。库存来看,多数钢企库存仍继续增加,有意将压力转至贸易商,但多品种商家操作维持出库规避风险,因此在低库存情况下,仍有较大的弹性空间。综合来看,我们认为钢价短期依然面临较大下行压力。

3、国际海运市场震荡运行

11月27日至12月3日,国际海运市场震荡运行。截至12月3日,BDI指数报于1203点,较前一期下跌14点,跌幅1.15%。巴西至中国海运费报14.918美元,较前一期下跌1.814美元;西澳至中国海运费为7.518美元,较前一期下跌0.432美元。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。