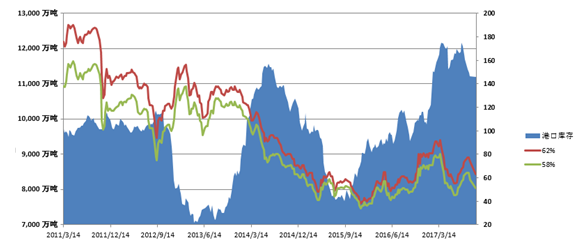

中国金融信息网讯(记者高波)“新华—中国铁矿石价格指数”显示,截至1月8日中国港口 (沿海33港) 铁矿石库存为12554万吨,较上一统计周期(12月19日至12月25日,下同)增加252万吨,环比上升2.05%。中国进口品位62%的铁矿石价格指数为75,较上一统计周期上涨2个单位;58%品位的铁矿石价格指数为61,同样较上一统计周期上涨2个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

2017年12月26日至2018年1月8日,进口矿市场呈现震荡上涨走势,贸易商挺价拉涨力度大。进口矿市场在资源紧缺,贸易商挺价拉涨力度大的情况下迎来了新年“开门红”,市场价格连续呈现上涨状态。针对目前进口矿市场连续大幅上涨行情,贸易商普遍持乐观态度,认为近期市场在资源紧缺的状态下仍有进一步上涨空间。

1、国内矿市波动运行

2017年12月26日至2018年1月8日,国内铁矿石市场波动运行,各地区市场表现略有差异,进口矿市场震荡上涨。进口矿方面,市场报价连续上涨,虽然进口矿港口库存进一步累积,但焦炭价格走高导致高品资源销售良好,进口矿矿商报价坚挺。节后首周铁矿石价格震荡运行,整体处于高位,复产预期使得商家心态坚挺,报价让利空间较小,预计后期价格依旧坚挺运行。

国产矿市场方面,华北地区市场部分地区价格小幅上涨,成交情况有所好转。部分铁矿石库存较低的钢厂,对铁矿石采购政策开始调整,期望增加库存。东北地区市场报价整体暂稳。受唐山等地区铁矿石市场略有上扬,以及部分钢材品种上涨的影响,东北市场看涨情绪也有所增强。华东地区市场报价稳定。目前,华东地区多数钢厂仍限量采购,矿选厂商操作不积极,市场成交较为清淡。

2、国内钢材市场继续走低

2017年12月26日至2018年1月8日,全国钢市整体继续走低。新年伊始期螺首开一路飘红,黑色系持续上涨,市场心态略有回归。受期货和钢坯价格小涨影响,国内多地价格有向好苗头,出现试探性上涨。中期,华东和中部地区大范围雨雪天气限制了市场成交和运输,加之华南市场近期成交萎缩迹象较为明显,成为整体行情偏弱的关键所在。从目前形势看,钢厂吨钢利润仍然可观,因此钢厂方面生产积极性不减,产量平稳释放,但终端需求在大范围雨雪天气影响下正急速减弱,导致目前供大于求矛盾凸现。随着冬季深入,终端需求会愈加萎缩,而当前各品种的出厂价格仍然偏高,不少品种与现货形成了倒挂,因此代理商没有心思冬储,都纷纷抛售库存。综合看来,目前钢厂、贸易商销售不畅,库存量连续增长,叠加年末资金的高度紧张,商家资金回笼意愿强烈等利空因素,短期来看,在市场基本面难有改善的环境下,钢价或继续偏弱运行。

分析认为,目前,钢材市场需求低迷,钢材市场价格长期处于弱势盘整状态,并且在短期内钢材市场难以有效摆脱低迷状态,这是压制铁矿石市场的首要原因。现阶段,由于“低廉”的钢材市场价格未能带来需求的上升,同时钢材贸易商的冬储意愿也明显低于往年,所以钢材市场难以有效突破需求瓶颈,缺乏上行动力。受此影响,铁矿石市场将涨跌两难,整体呈现盘整的走势。

3、国际海运市场先跌后涨

2017年12月26日至2018年1月8日,国际海运市场先跌后涨。截至1月4日,BDI指数报于1341点,跌89点,跌幅6.22%。巴西至中国海运费报至17.245美元,跌0.005美元,跌幅0.03%;西澳至中国海运费为6.973美元,跌1.459美元,跌幅17.3%。

后期市场分析预测:

目前,铁矿石市场整体供需呈现观望僵持相对稳定的状态,且在短期内延续。需求方面,为规避后期市场风险,钢厂严控铁矿石采购价格。现阶段,钢材需求较为疲软,钢材价格难以上行,钢厂为降低生产成本,势必不会降低铁矿石采购的控价力度。同时,在采购量上仍以“少批量、多批次,随采随用”为主的政策,并且多数钢厂无大量冬储意愿。供给方面,目前铁矿石市场可操作资源仍显较为紧张。前段时期,虽然部分矿选厂商和贸易商因资金压力等问题选择少量低价出货,但是由于成本偏高,矿选厂商和贸易商整体低价出货意愿不强,多以挺价维稳为主。预计短期内铁矿石市场供需双方仍以维稳为主。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。