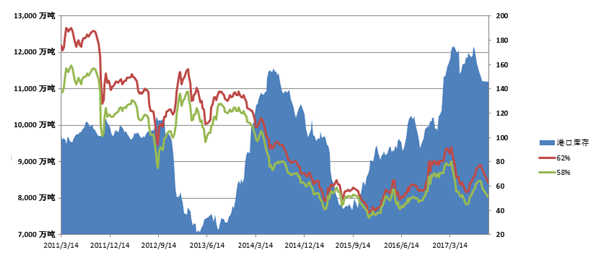

中国金融信息网(记者高波 杨苜)“新华—中国铁矿石价格指数”显示,截至10月30日中国港口(沿海33港) 铁矿石库存为11368万吨,较上一统计周期(10月17日至10月23日,下同)增长50万吨,环比上升0.44%。中国进口品位62%的铁矿石价格指数为59,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为49,同样较上一统计周期下降1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

10月24日至10月30日,进口矿市场整体略显偏弱走势,观望氛围增加。因市场需求放缓,进口矿市场价格小幅调整,其中现货市场部分矿种小幅下滑;期货市场波动调整。在这种情况下,进口矿市场供需双方观望氛围有所增加,均不敢贸然操作。

1、进口铁矿石市场小幅震荡

10月24日至10月30日,国内铁矿石市场小幅震荡,成交情况有所趋缓。国产矿方面,大部分地区铁矿石市场运行较稳,个别地区略有小幅波动,对整体市场影响力度有限;进口矿方面,期货价格略有小涨,部分现货品种表现偏弱走势,部分矿种价格略有小幅下滑,但实际成交价与报价略有差异。国内铁矿石市场供需双方依然维持观望,价格上行压力依然凸显。预计短期国内铁矿石市场处涨跌两难境地,整体价格波动幅度有限。

国产矿市场方面,华北地区市场整体以平稳运行为主,部分地区略有波动。目前钢材市场处于调整阶段,华北铁矿石市场整体呈现盘整状态,其中沙河、武安地区市场略有波动,但对整体市场影响有限。东北地区市场平稳运行,成交情况无明显变化。在东北市场供需双方均持维稳操作的情况下,周内东北市场延续盘整态势,市场价格无明显波动。华东地区市场延续盘整态势,观望氛围有所加重。周内,华东市场价格整体以稳为主,供需双方在实际操作上均较为谨慎,厂商多以出货为主。

2、国内钢材市场震荡上行

10月24日至10月30日,全国钢市震荡上行。国内线螺整体震荡运行,多数城市上涨;在黑色系期货的震荡局面影响下,国内热卷价格呈现出涨跌不一的状态,但整体看来还是处于小幅下跌的局面,而在行情波动明显以及“买涨不买跌”心理因素影响下,下游用户购买意愿不强,终端亦是按需采购为主,市场整体交投氛围比较冷清;周一型材市场开市,期盘高开震荡运行,多数型钢厂也积极上调,市场氛围较为乐观,型钢市场稳中上行,高位成交不佳,价格上涨乏力,但周二早盘钢坯价格继续上涨的带动下,市场心态尚可,价格继续稳中上涨,周三而言,成本端较为乐观,但迫于市场成交乏力,现货报价暂以观望为主。

分析认为,目前国内铁矿石市场供需关系处于相对稳定的状态。尤其在供给方面,随着气温的下降,国产矿生产逐渐进入季节性“限产”状态,且现阶段大部分资源掌握在大型企业手中,为此在没有大的利空消息的影响下,多数矿选厂商以挺价为主,观望市场下一步走向。且临近年底,需求方为保证一定上货量,维持正常生产,继续打压市场价格的意愿偏弱。由此,国内铁矿石市场持续下跌的可能性不大,整体维持较稳的走势。

3、国际海运市场震荡运行

10月24日至10月30日,国际海运市场震荡运行。截至10月26日,BDI指数报于1555点,较上一周跌27点,跌幅1.71%。巴西至中国海运费报至17.855美元,较上一周跌0.136美元,跌幅0.76%;西澳至中国海运费为8.177美元,较上一周跌0.428美元,跌幅4.97%。

后期市场分析预测:

目前, 钢材市场行情整体呈现小幅震荡运行态势,直接导致钢厂对于铁矿石的采购依然处于放缓状态。随着天气逐步转冷,钢材市场需求将进一步缩小,这一推动铁矿石市场上涨的主导因素动力不足,由此铁矿石价格上行难度较大。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。