新华社记者高波

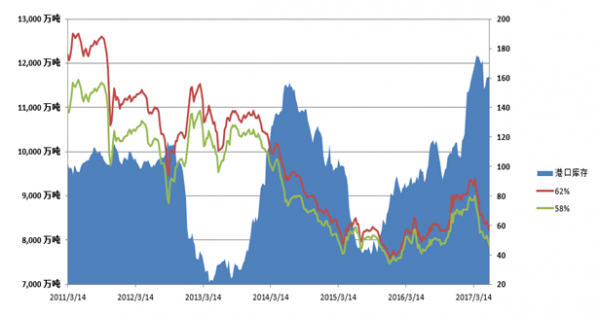

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至7月10日中国港口 (沿海33港) 铁矿石库存为11865万吨,较上一统计周期(6月27日至7月3日,下同)减少74万吨,环比下降0.62%。中国进口品位62%的铁矿石价格指数为63,较上一统计周期持平;58%品位的铁矿石价格指数为52,同样较上一统计周期持平。

资料来源:新华社多媒体数据库

一周市场行情综评:

7月4日至7月10日,国产矿和进口矿石市场行情各异,成交情况不佳。进口矿整体回调,但回调幅度不大,贸易商操作热情不高,市场观望气氛颇浓。从目前情况来看,国内铁矿石市场进入供需双方僵持阶段,预计短期市场行情变化不大,部分品种或小幅波动,但整体行情将呈现盘整态势。

1、进口矿市场小幅回落

7月4日至7月10日,进口矿市场小幅回落,市场成交情况下滑。经过前一周的拉涨之后,进口矿市场明显动力不足,并且由于成交情况不佳,以及部分钢材品种下滑的影响,进口矿市场整体小幅回调。从市场中了解到,目前进口矿市场可操作资源不多,并且多数集中于大户手中。在这种情况下,大户挺价维稳意愿明显,报价较为坚挺。预计后期进口矿市场将以挺价维稳为主,部分品种或有小幅波动调整。

国产矿市场方面,华北地区市场整体运行较稳,部分地区的价格波动上扬,成交情况欠佳。东北地区市场整体运行较稳,个别地区报价小涨,该地区的钢厂采购情况整体维稳,市场方面也基本无明显变化。华东地区市场报价小幅上扬,山东地区大型矿企上调铁精粉出厂价格,当地市场的报价随之上扬。

2、钢材市场价格涨跌互现

7月4日至7月10日,国内钢材市场价格涨跌互现。国内建筑钢材市场价格稳中有涨。其中线材涨幅明显,主导城市北京地区涨幅最大,达到200元左右,其它地区多在50-100元左右。螺纹钢涨幅明显收窄,北京、天津、上海、杭州等地涨幅多在40元左右,其它多数地区则保持平盘;板材市场全面上涨。其中冷轧卷板表现最为强劲,市场价格大面积上涨,武汉、沈阳、杭州、成都、广州等地涨幅达到200元左右;相比建材和板材,型材表现稍显逊色,临近周末整体报价表现松动。主导城市唐山地区工字钢、槽钢与上周持平、角钢小幅拉涨10元,其它地区各品种涨跌互现。

分析认为,钢材市场的快速拉涨后,继续上涨表现吃力,且部分地区已出现小幅回调。由于钢材市场的需求并未完全释放,整体市场持续上涨动力不足,出现短期调整的迹象。基于这种情况,钢厂采购铁矿石原料依然维持谨慎,铁矿石市场上行压力尚存。

3、国际海运市场震荡下跌

7月4日至7月10日,国际海运市场震荡下跌。截至7月6日,BDI指数报于829点,较前一周跌91点,跌幅9.89%。巴西至中国海运费报至10.8美元,较前一周跌1.263美元,跌幅10.47%;西澳至中国海运费为4.4美元,较前一周跌0.679美元,跌幅13.37%。

后期市场分析预测:

目前,国内铁矿石市场短期内供需关系不会发生实质性改变。目前,河北地区和东北地区大型矿企挺价看涨意愿较强,并且已经造成部分钢企的上货量不佳的情况出现,部分地区国产矿市场资源也出现较为紧缺的状况。但是,进口矿市场资源较为充足,而且,目前部分钢厂已经加大了球团矿的采购力度以缓解铁精粉上货量不足的情况,因此,国内铁矿石市场供需关系不会发生实质性改变。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。