新华社记者高波 李文斌

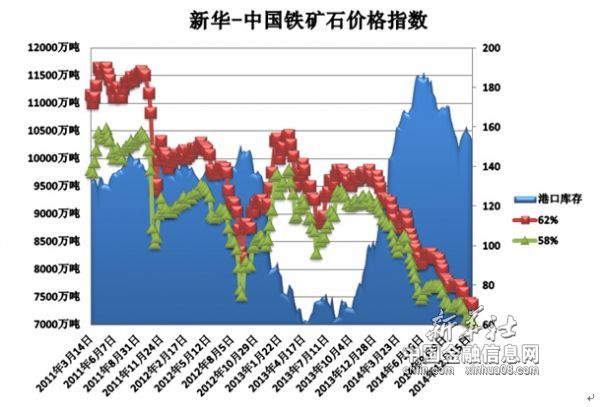

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至12月15日,中国港口铁矿石库存(沿海33港)为10314万吨,较上一统计周期(12月2日—12月8日,下同)减少103万吨,环比下降0.99%。中国进口品位62%的铁矿石价格指数为70,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为61,较上一统计周期下降2个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(12月9日—12月15日,下同),进口矿市场波动运行。周内,股市经历大起大落,使得金融衍生品市场颇为动荡,大商所铁矿石期货虽有上涨,但续涨动力明显不足,受此影响,进口矿远期现货价格先涨后跌,港口现货报价小幅调整,成交状况较前期略差。随着宏观经济政策的陆续出台,大部分贸易商对后期市场有所期待,为此挺价意愿较足。

价格影响因素解析:

1、矿价下滑但市场卖方挺价意愿渐强

上周,国内整体铁矿石市场有所下调,但进口矿市场卖方挺价意愿开始转强。周内,金融市场经历了大起大落,周一开市,上证指数跃升至3000点关口,牛市期盼大增,不过随后的重挫,再次将人们的期盼“打回原形”。铁矿石金融衍生品市场周初借此发力,小涨了一番,但现货市场的反应却显平平,整体市场上方压力明显,铁矿石现货价格有所下调,但底部抗跌力量较强。目前来看,大部分厂商虽对年底铁矿石市场未有过大的期望,但对于下跌空间的收窄基本形成共识。

目前,进口矿远期现货价格徘徊于70美元,周内最低点降至68.5美元,由于国外大部分矿山企业的矿石生产成本均偏中高位,除两拓在成本方面有绝对优势外,其他多数企业均不具备成本优势,由此进口矿价格在60-70美元价位颇显敏感,一旦跌破,将会有更多的企业加入到亏损的行列。

近期,市场频繁传出海外非主流矿山停产的消息,四大矿中的力拓及FMG也相继宣布将削减明年的投资,这将在一定程度上给市场带来供应减少的预期,有助于矿价在低位出现反弹。不过,在当前港口进口矿库存处于高位,以及年末钢厂资金紧张的局面下,进口矿价即使反弹,空间也将较为有限。

在国际贸易中,影响市场因素较多,短期内进口价格或继续在70美元附近徘徊。铁矿石市场已进入到年末,即便难有实质性利好出现,但压制铁矿石价格下跌的因素有所减弱,预计短期市场将处于盘整状态。

2、钢材市场已完全进入“年末行情”

上周,国内钢市完全进入“年末行情”,天气寒冷带来成交清淡,完全是一种“冷淡”的状态。在持续的回调中,建筑钢的跌幅较大,热轧和中厚板产品的价格则是弱势盘整。年末行情,寒冬来临,终端需求普遍萎缩,市场成交也较为低迷,商家对后市的信心更是悲观。上周,五矿普通钢综合销售价格指数(周)为63.3,较上周减少1.8,同比下降16.1个点。

资料来源:五矿发展

进入十二月以来,之前还小步前进的股市忽然加大上扬力度,三个近乎5%的涨幅迅速把大盘点位推升接近3000点,进入上周虽有一次大幅震荡,但是随后便找回上涨节奏,截止上周五,大盘依旧稳稳站牢2900点。而相对于资本市场的火爆,当前的钢材现货市场甚至可以用寒酸来形容,尤其是长材下跌的简直惨不忍睹。而对于北方市场,除了今年有房地产形势不好,工地提前收工放假外,更深层次的原因仍旧是房地产业紧绷的资金面,中小房地产依旧难以从银行拿到贷款,工地资金无法及时到位,工地不得不提前放假。这就是今年冬天显得比往年更“冷”的原因。

相对于现货直接跌到冰窟的感觉不同,或许受同为资本市场的股市影响,钢材期货面则显得温暖许多:在周一小幅走弱后,螺纹钢期货连续四日红盘报收,点位再次回到2600点,这个点位也被市场认为是与现货保持合理价差的点位。如若能上破成功,或许对现货产生一定的积极影响。

分析认为,目前国内钢铁行业PMI指数还是处于荣枯线的下方,供大于求的市场格局短期难以改变。但是产能释放的“灵活弹性”似乎略有加大,机构测得11月全国日均粗钢产量环比10月下降2.3%。在目前的需求淡季,产量如果能够小幅减少,对于钢材市场算是利好消息。另外,冶金工业规划研究院预测,明年国内钢材的需求量预计在7.2亿吨左右,同比增长1.41%。希望市场需求大幅放量的想法,是不现实的,所以,钢市需求不济还将长期抑制钢、矿两价。