新华社记者高波李文斌

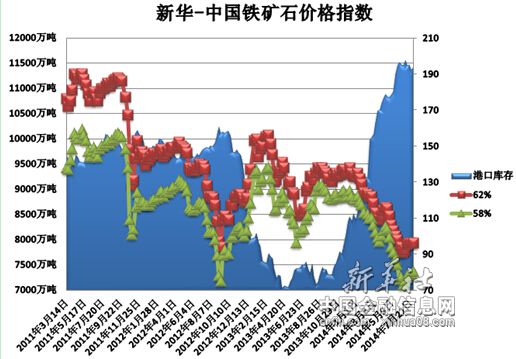

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至7月21日,中国港口铁矿石库存(沿海33港)为11427万吨,较上一统计周期(7月8日—7月14日,下同)增加55万吨,环比上升0.48%。中国进口品位62%的铁矿石价格指数为96,与上一统计周期持平;58%品位的铁矿石价格指数为80,较上一统计周期上涨1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(7月15日—7月21日,下同)铁矿石市场略显波动。周内,国产矿市场多以观望为主,大部分地区报价趋稳,整体成交量依然不大,上涨动力不足。进口矿市场则横盘整理,上周前期整体市场略有上调,而随着进口矿资源的集中到港,现货报价略有调整,加之金融衍生品市场未有明显上涨趋势,由此远期现货报价基本报稳,钢厂继续观望市场,同时少量采购现货。

价格影响因素解析:

1、进口矿价近期恐难突破100美元关口

上周,铁矿石市场虽然有所上调,但续涨动力明显不足,上涨趋势受到抑制。虽然周前期受可售资源偏少影响,进口矿现货报价坚挺,触及100美元(吨价)关口,但随着贸易矿到港情况的好转,以及铁矿石衍生品市场的走低,进口矿市场价格转而下滑,成交颇显吃力,续涨能力不足。分析认为,进口矿市场100美元一点压力凸显,利好因素不足促价格短线下调。进口矿市场上涨近一个月的时间,主流品种现货报价触及100美元关口,而由于市场利好因素不足,铁矿石衍生品市场上涨趋势减弱,影响现货市场续涨动能的持续。

另一方面,国产矿资源供应有限,市场形成底部支撑。进入七月份后,国内部分矿山企业陆续进入检修阶段,山东、山西、河北等地均有矿选企业停产,国产矿市场供应量有限,加之国内整体铁矿石市场价格本就处于低位,受到成本因素影响,整体市场价位底部支撑作用很明显,因此国产矿价格继续下调的可能性不大。

当前基本面形势企稳回暖,钢厂对铁矿石补库需求升高,而矿山供应放缓,港口库存压力减小,因而成就了此前这一波上涨行情。今年4月份以来,钢厂盈利能力趋于好转,高炉的开工率不断提高,对铁矿石的需求量也逐步加大。除了盈利能力好转,当前铁矿石价位对钢厂具有较强吸引力也是拉动需求的因素之一。

分析认为,短期看矿价反弹后钢厂并不急于采购,因7月份需求相对偏淡,8月份需求或将出现季节性好转,价格具备进一步反弹的空间。下半年需求旺季过后,若价格能反弹至100美元以上,供应将会回升,届时,铁矿石的供需矛盾将再次加剧,价格将再次走低,下半年进口矿价再创新低的可能性始终存在。