煤市周评:全球煤市低迷难改 后市有望回暖

核心提示:短期来看,中国进口煤数量挫减对国际动力煤市场仍存在较大影响,目前中国国内动力煤价格已接近成本线,缺乏进一步的下行空间,进口煤有望回暖,因此预计国际动力煤市场后市有望转好。国内方面,动力煤市场依旧颓势难改,整体保持低迷态势。

新华社记者赵珊珊

北京(CNFIN.COM / XINHUA08.COM)--上周,国际三港动力煤市场表现分化,呈两涨一跌的局面,短期来看,中国进口煤数量挫减对国际动力煤市场仍存在较大影响,目前中国国内动力煤价格已接近成本线,缺乏进一步的下行空间,进口煤有望回暖,因此预计国际动力煤市场后市有望转好。国内方面,动力煤市场依旧颓势难改,整体保持低迷态势,随着后期大秦线检修等利好消息的推动,后市有望回暖。炼焦煤市场跌势难改,预计短期内国内炼焦煤市场波动空间有限,后市价格将局部小幅调整。

国际三港两涨一跌后市有望转好

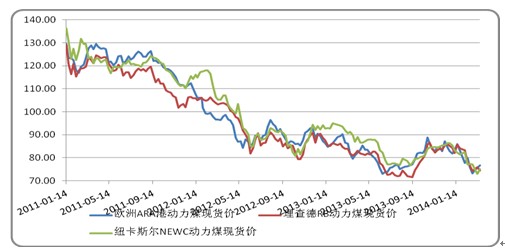

上周国际三港动力煤市场表现分化,呈两涨一跌的局面。截至3月21日,据环球煤炭交易平台的数据显示,欧洲ARA三港动力煤价格指数报收于76.76美元/吨,较上期上涨1.12美元/吨,环比涨幅1.48%;南非理查德港动力煤价格指数下跌1.36美元/吨至74.44美元/吨,环比跌幅1.79%;澳大利亚纽卡斯尔港动力煤价格指数报收于75.10美元/吨,环比上涨2.12美元/吨,涨幅2.90%。

图表1:国际三大港口动力煤现货价格指数

|

港口名称 |

2月28日 |

3月7日 |

3月14日 |

3月21日 |

走势 |

涨跌 |

幅度% |

|

纽卡斯尔港(FOB) |

77.18 |

75.17 |

72.98 |

75.10 |

↑ |

2.12 |

2.90% |

|

理查德港(FOB) |

74.28 |

75.00 |

75.80 |

74.44 |

↓ |

-1.36 |

-1.79% |

|

欧洲ARA(DES) |

73.27 |

74.35 |

75.64 |

76.76 |

↑ |

1.12 |

1.48% |

日本电厂与嘉能可斯特拉塔对日本2015财年的供应价格谈判正在进行中,重点对6000大卡煤种进行协商。受中国进口煤数量大幅缩减影响,澳大利亚动力煤价近几周均保持直线下跌态势,上周终于应声上涨。欧洲现货煤供应略显紧缩,而市场对5500大卡煤种需求有所提升,现货价格有小幅上升,但涨幅有所收窄。Drummond在哥伦比亚的出口活动预计将在下星期恢复。

亚洲方面,中国需求依旧低迷,电厂压价力度较为强势,进口煤买卖双方询报盘价格难达一致。中国下游接货价持续下调,但各来源地动力煤离岸价相对持稳,动力煤出口各国近期已部分转而专注将煤向中国以外的其它国家出口。有中国贸易商考虑转手将南非煤以76美元/吨到岸价卖给韩国。另外,印尼各煤种价格在华南均显倒挂,印尼供应商已试图转向印度市场,但印度需求表现同样不佳,且印尼至印度东西两岸运费均处于高位。

非洲方面,矿业巨头淡水河谷预计其旗下莫桑比克子公司明年煤炭出口量将翻一番且利润回升。淡水河谷公司目前正在莫桑比克西北部太特省兴建一座码头和一条长达900公里的铁路线,连接子公司旗下的一座煤矿和东北部纳卡拉深水港。公司计划于2015年启动纳卡拉港煤炭出口。

淡水河谷莫桑比克子公司总经理表示公司预计2015年纳卡拉-贝拉港煤炭出口将在600-700万吨之间。他表示煤炭出口偏少在很大程度上归因于运输问题,去年莫桑比克子公司仅出口300万吨煤炭,亏损达4.8亿美元。而公司拥有世界最大煤田之一的太特省投资近五年,但到现在还未盈利。

图表2:国际三大港口动力煤价格指数走势

短期来看,中国进口煤数量挫减对国际动力煤市场仍存在较大影响,目前中国国内动力煤价格已接近成本线,缺乏进一步的下行空间,进口煤有望回暖,因此预计国际动力煤后市看好,有止跌回升的可能。

国内动力煤市场颓势难改后市回暖有望

上周国内动力煤市场依旧颓势难改,整体保持低迷态势。内陆方面,甘肃、云南、新疆等地区市场成交一般,仍保持弱势震荡格局;港口方面,环渤海动力煤价格指数连续十期下跌,累计跌幅达到98元/吨。

港口方面,尽管近期海上煤炭运价持续回升、港口煤炭库存快速下降、锚地待装煤炭船舶数量增加、整体交易价格跌幅缩小等,诸多迹象表明环渤海地区动力煤供求已经回暖,但是由于前期该地区动力煤价格的降幅较大,“惯性”作用以及市场信心不足促使本期价格指数继续下挫。最新一期(3月12日至3月18日)环渤海地区发热量5500大卡动力煤的综合平均价格报收于533元/吨,较上期下跌5元/吨,跌幅明显收窄,至此该指数已连续十期下跌,累计跌幅达到98元/吨。

图表3:环渤海动力煤价格历史趋势

产地方面,上周国内动力煤市场弱势运行,整体成交不好。甘肃地区动力煤市场弱稳,各大矿出货情况一般,成交不好,纷纷表示近期促销量为主,预计后市区内依旧弱势运行;云南地区动力煤市场仍旧软弱维持平稳,整体成交依然乏力,煤企大都表示销售欠佳。进入三月中下旬,云南地区动力煤市场依旧维持了前期的低迷态势,由于终端企业电厂及砖厂等用煤数量还没有实际提升,导致贸易商采购意愿维持低迷,煤矿出货不理想,致使整个云南地区动力煤市场整体表现疲软。哈密地区动力煤市场价格稳定,动力煤后市仍较悲观,入市操作需谨慎。

下游方面,3月14日-3月20日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量为1261.45万吨,较上期增加0.81万吨,环比增幅0.06%。平均日耗总量为68.84万吨,较上期减少3.73万吨,环比降幅5.13%。六大电厂电煤库存平均可用天数18.34天,较上期增加0.96天。

综合来看,国内动力煤市场已连续3个多月保持低迷态势,产地港口市场价格下降空间均有限,随着后期大秦线检修等利好消息的推动,国内动力煤市场后市看好,回暖在即。

国内炼焦煤持续低迷 后市或将弱势维稳

上周国内炼焦煤市场跌势难改,局部地区市场价格有小幅补贴态势,整体呈弱势震荡格局。

产地方面,青海地区炼焦煤市场价格持稳,但销量惨淡,对数煤矿和贸易商表示销售量日益减少,对后市明显信心不足,预计后市青海地区炼焦煤价格将会下跌。安徽地区炼焦煤市场呈弱势维稳态势,成交一般,后市较为悲观。山西地区炼焦煤市场持续走弱,潞安集团在上周下调了焦煤价格,除喷吹煤矿以外,各焦煤品种降30元/吨,年后累计下调70元/吨,短期山西炼焦煤市场将继续承压下行,局部地区中小煤矿受成本支撑或将减缓下跌频率。云南地区炼焦煤市场整体运行弱势,煤价看跌气氛浓厚,成交情况一般,短期内云南地区炼焦煤市场将维持弱势下行走势。

库存方面,据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,本期样本钢厂和焦化厂焦煤总库存继续下降,降幅明显收窄。截至3月21日,总库存量为995.6万吨,较上期相比减少7.04万吨,环比降幅为0.7%。其中钢厂焦化厂库存增加,独立焦化企业库存继续保持较大幅度下降。样本钢厂总库存为705.2万吨,与上周相比增加12.5万吨,环比增幅1.8%;样本焦化厂总库存为290.4万吨,与上周相比减少19.54万吨,环比降幅为6.3%。

下游方面,钢材方面,上周钢坯价格上涨,周初钢价普遍上涨,但随即因缺乏足够的支撑动力,商家报价开始局部下探。目前钢市库存压力不大,但粗钢产量依旧高企,加之下游需求释放缓慢,市场资金压力不减,宏观面缺乏利好提振,预计短期内国内钢价仍将延续窄幅震荡格局。焦炭方面,截止目前独立焦化企业已呈现大面积限产局面,开工率较低焦企仅为40%由于设备原因难以继续降低,而此前长期满负荷生产的国内多家大型焦企也陆续开始小幅减产,开工率降至80-90%。

综合来看,目前炼焦煤市场仍处于不断探底下跌阶段,且钢材、焦炭等下游行业近期运行态势低迷不振,下游提振带动炼焦煤价格上行的可能性较小,但考虑到成本支撑等因素,预计短期内国内炼焦煤市场波动空间有限,后市价格将局部小幅调整。

[责任编辑:彭桦]