进口矿弱势盘整格局或将延续

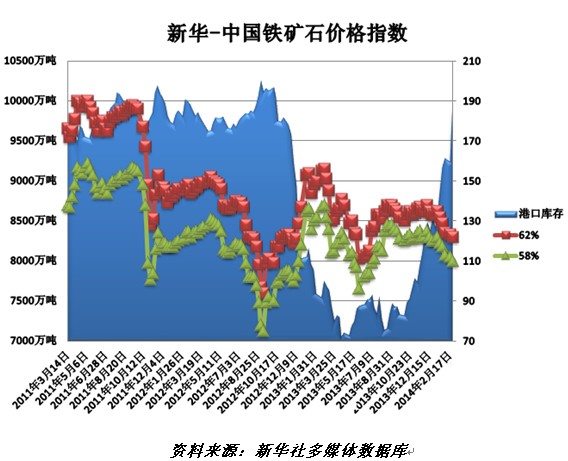

核心提示:“新华—中国铁矿石价格指数”显示,截至2月17日,中国港口铁矿石库存(沿海25港)为9993万吨,较上周(2月4日—10日,下同)增加756万吨,环比上涨8.18%。中国进口品位62%的铁矿石价格指数为122,下降1个单位;58%品位的铁矿石价格指数为110,下降2个单位。

新华社记者李文斌

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至2月17日,中国港口铁矿石库存(沿海25港)为9993万吨,较上周(2月4日—10日,下同)增加756万吨,环比上涨8.18%。中国进口品位62%的铁矿石价格指数为122,下降1个单位;58%品位的铁矿石价格指数为110,下降2个单位。

一周市场行情综评:

本周(2月11日—17日,下同)进口铁矿石市场继续弱势运行,观望氛围较浓,成交先弱后强。周三(12日)受钢材价格上扬影响,进口矿价格小幅回升,市场成交逐渐转好。临近周末,在期货价格反弹带动下,贸易商挺价力度有所增加,进口矿现货价格止跌企稳。钢厂采购意愿未见明显提升,控价力度不减。

价格影响因素解析: 1、期货价格小幅上扬带动现货价格止跌稳企

本周在进口矿期货价格小幅反弹带动下,现货市场呈现止跌企稳态势,个别矿种价格略有小幅上扬。但是从国内铁矿石市场成交情况来看,市场仍处弱势,钢厂采购积极性仍处偏低状态。

受钢材市场小幅上扬影响,本周铁矿石期货市场表现活跃,2月14日大商所铁矿石主力1405合约报收于861元/吨,较2月7日收盘价上涨5元/吨。矿山远期现货本周同样出现好转,随着成交量的增加,贸易商报盘踊跃,报价小幅上扬,市场止跌企稳。

本周港口现货价格总体呈现下跌的趋势,虽然下半周开始受期货价格上扬提振,周五现货报价有所上调,但总体成交价格未有明显反弹。库存方面,本周港口库存再度大幅攀升,截至17日,中国港口铁矿石库存(沿海25港)为9993万吨,较上周增加756万吨。港口库存大幅攀升原因在于受春节假期影响,部分公路运输受到影响,发运量出现一定的下降,致矿石于港口积压。

分析认为,目前部分贸易商仍处假期中,加之受到近期国内大范围雨雪天气造成交通运输不畅影响,部分地区铁矿石市场可操作资源略紧,对进口矿价起到一定的提振作用。但从整体情况来看,进口矿港口库存连续攀高,港口库存量接近1亿吨大关,铁矿石市场整体仍处于供大于需的状态,供需矛盾短期难以得到有效缓解,市场仍将以弱势运行为主。

2、矿山供应过剩致进口铁矿石市场承压

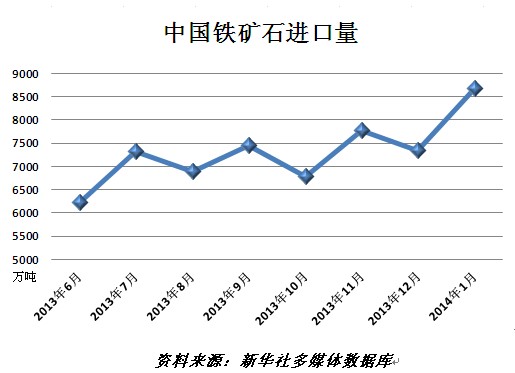

自2013年下半年起,世界四大铁矿供应商巴西淡水河谷、澳大利亚力拓、必和必拓以及FMG均进入扩产高峰,此后我国铁矿石的进口量屡创新高。最新数据显示,2014年1月,我国进口铁矿砂及其精矿又以8683万吨刷新历史新高。

铁矿石进口量的持续增加已令港口库存接近1亿吨大关,而目前钢铁行业正处于季节性消费淡季,钢材需求较前期有所回落,铁矿石需求进一步下滑,接近亿吨的港口库存令进口铁矿石市场承压明显。

春节假期后,钢厂没有出现明显的补库行为,对此业内普遍预计在港口库存持续攀升、下游需求表现疲软的背景之下,港口现货价格依然有下行的压力。同时,由于资金面紧张,不排除部分贸易商为回笼资金而低价抛售。

分析认为,在供给过剩和需求增长缓慢的双重压力下,短期内铁矿石市场下行压力明显,但因62%品位的澳洲粉矿均在国产铁矿石成本线120美元/吨徘徊,未来矿价下行空间有限。随着铁矿石价格持续走低,矿山或通过招标方式来拉升价格,但拉涨幅度有限,难以持续。

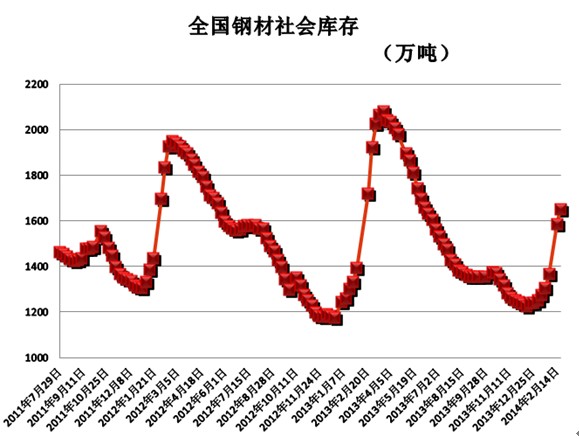

3、持续攀高的钢材库存对进口矿价支撑作用减弱

本周钢材市场呈现先跌后涨行情。周三由于部分成品钢材成交略有好转,带动钢坯价格上扬,钢坯三天累计上涨70元/吨。但由于后期价格上涨过快,市场需求疲软,价格上涨动力不足。本周五矿普通钢综合销售价格指数显示,五矿普通钢综合销售价格指数(周)为89.8,与上周持平,同比下降11.5个点。

整体来看,钢材市场未有明显向好趋势出现,成交状况仍显低迷。成品钢材市场试探性上拉后,由于市场接受程度不佳,导致市场价格回调状态明显,难以支撑钢材市场持续上扬。

春节假期过后,国内钢材社会库存上升明显。数据显示,截至2月14日全国钢材社会库存为1651.55万吨,较上周增加68.53万吨。

资料来源:新华社多媒体数据库

[责任编辑:彭桦]