分析报告:矿价恐在行情博弈中窄幅回升

核心提示:本周(10月29日—11月4日,下同)进口矿市场在盘整多日后再度发力,临近周末期现货价格呈上行态势,询报盘积极性明显提升,成交量也有所反弹。在冬储行情的带动下,港口库存连续两周回升。

新华社记者赵娜

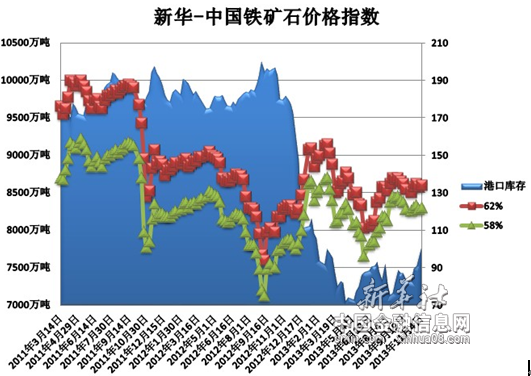

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至11月4日,中国港口铁矿石库存(沿海25港)为7782万吨,较上周(10月22日—10月28日,下同)增加128.6万吨,环比上涨1.68%。中国进口品位62%的铁矿石价格指数为134,上涨1个单位;58%品位的铁矿石价格指数为122,同样上涨1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

本周(10月29日—11月4日,下同)进口矿市场在盘整多日后再度发力,临近周末期现货价格呈上行态势,询报盘积极性明显提升,成交量也有所反弹。在冬储行情的带动下,港口库存连续两周回升。低迷的钢市期现货价格以及连续两旬走跌的粗钢产量对矿价上涨起到抑制作用,但经济数据稳企迹象频现,在多因素交织下的进口矿价或将震荡上行。

价格影响因素解析: 1、 进口矿价在多因素交织下震荡上行

本周(10月29日—11月4日)进口矿市场先抑后扬,周初市场弱势下跌,周中部分矿种现货出现反弹,询报盘积极性明显提升,北矿所平台活跃度上扬,成交情况开始好转。临近周末,10月制造业PMI指数报收51.4%创下18个月新高,国内经济增长持续稳企的态势带动进口矿价大幅上扬,仅周五一天62%品位铁矿石价格涨幅就达2美元。

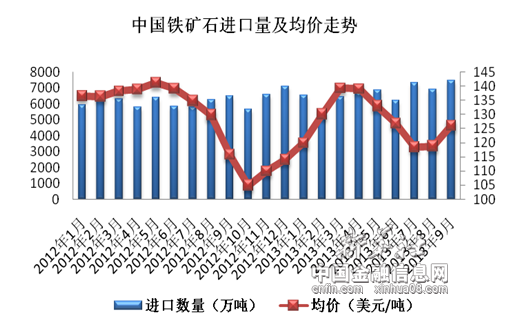

除去国内经济预期向好的提振之外,支持矿价持续上涨的动力还有中国对进口矿依存度的有增无减。中钢协在本周正式发布的铁矿石进口预警监测报告称,今年前三个季度,中国企业已经进口铁矿石5.49亿吨,平均价格125.22美元/吨。从近期数据看,9月中国进口铁矿石达7458万吨,创下今年峰值,而进口均价也高达126美元/吨,量价齐升为进口矿的易涨难跌提供有力支撑。

与此同时,近期港口库存连续两周出现上涨,北方港口增幅明显,部分钢厂及贸易商反映目前现货资源并不是非常充足,这和即将开始冬储行情有关,而南方港口则与之前相比无多大变化。在此情况下,部分北方贸易商恐将“囤积居奇”后待价而沽,而人为因素导致的供应紧缺也将助推矿价。

然而,上述问题并非是影响进口矿走势的最大因素。反观10月行情,进口矿的走势并不乐观。月初在“假日补库”、“银十预期”的带动下,进口矿价在中上旬曾出现少许反弹,但从下旬开始进口矿重归弱势。受钢价疲软的拖累,矿价反弹预期减弱。随着全国钢厂节能减排号角的吹响,进口矿价窄幅波动的可能性增大。

资料来源:新华社多媒体数据库

2、 钢市期现货价格低迷限制矿价上涨空间

本周钢材现货价格依旧低迷,部分地区的热卷价格已跌到历史新低,而前期相对平稳的冷板价格也出现跌跌不休的态势。萎靡的钢市受季节性因素的影响更加明显,随着北方天气转冷,部分地区建材市场需求明显减弱,而整体价格下降的幅度也较大。

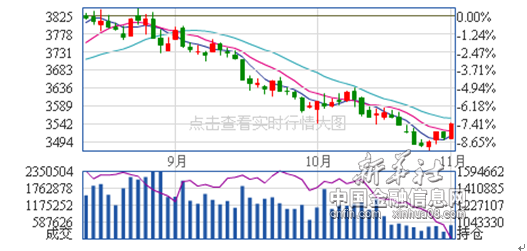

持续走低的现货钢价刺激着商家的神经,而近期期螺的走势似乎也能反映当前钢市的尴尬境地,筑底反弹而又动力不足,接近历史低位的价格缓步推高市场拉涨心态。截止至本周末,螺纹钢主力1401合约价格为3542元/吨,较上周收盘价上涨1.63%,但与今年3月创下4316元/吨的年内高点相比跌幅仍超过18%以上。

资料来源:和讯网(螺纹钢主力1401合约价格走势)

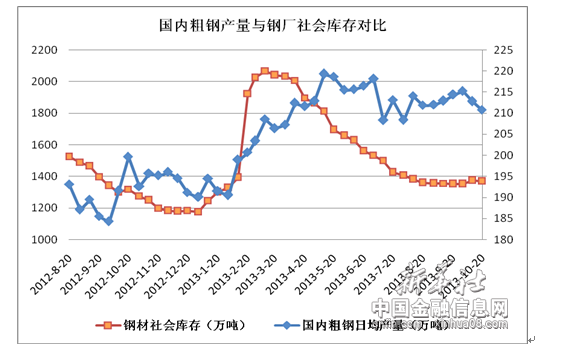

不可忽视的是,近期粗钢产量的持续下降。中钢协数据显示,在10月上旬粗钢日均产量降至212.81万吨之后,中旬产量再次下降1%至210.68万吨,产量降至近期相对低位,基本接近去年同期水平。在环保压力、行业亏损加大、钢厂订单量下降等因素的综合影响下,主流钢企检修、减产情况明显增多。

分析人士表示,从10月中下旬开始,北方地区已经陆续有钢材资源开始南下,预计进入11月份后,随着北方雨雪天气增多,气温加速下降,“北钢南运”将全面启动。北方低价资源大量南下,不仅会加剧南方地区的供应压力,还可能导致钢价进一步向下调整。在盈利不足甚至亏损加重的情况下,部分钢厂开始通过增加检修等手段来控制短期产量,届时钢厂或将大幅放缓采购进度,短期对进口矿价格的压制作用明显。

资料来源:新华社多媒体数据库

3、 矿山供应充足将会压制进口矿价格

近期,澳大利亚矿业巨头必和必拓公布三季度铁矿石产量为4885万吨,同比增23%,环比增2%,达创纪录水平。

在强劲铁矿石产量上升的拉动下,必和必拓上调2013/14财年铁矿石产量预期,从早前的2.07亿吨上调至2.12亿吨。统计显示,澳大利亚三大矿山3季度铁矿石产量均达到创纪录水平,力拓铁矿石产量同比增1.4%至5338万吨,FMG产量为3490万吨,同比增幅达91%。必和必拓铁矿石部门主管Jimmy Wilson称,钢铁业生产前景强劲将对铁矿石需求构成支撑。

由此可见,虽然中国经济增速减缓,但对铁矿石的需求仍维持较高水平,矿山增加产量至少会在某种程度上弥补商品跌价造成的营收下滑。对于产量创出新高的解释,必和必拓等全球矿商认为,最大市场中国的经济放缓对铁矿石业务带来的风险可控。

可以估算的是,在目前每吨矿价约130美元左右的背景下,“两拓”利润率均达每吨80美元,不可置疑,铁矿石仍是最赚钱的部门,而中国钢铁企业对进口矿的高依存度也是矿山扩张的底气来源。

换个角度看,矿山高速扩张产能可能导致进口矿供应的相对过剩,虽然矿山可以从发货量来控制现货市场的走势,但却无法改变进口矿供应量日益增多这一事实。从长远来看,被中国钢企贸易商期盼已久的“拐点”可能会在不久后到来,供应过剩带来的是矿价的窄幅波动和低速增长。

4、 淡水河谷“大船”靠岸将压缩进口矿到岸价

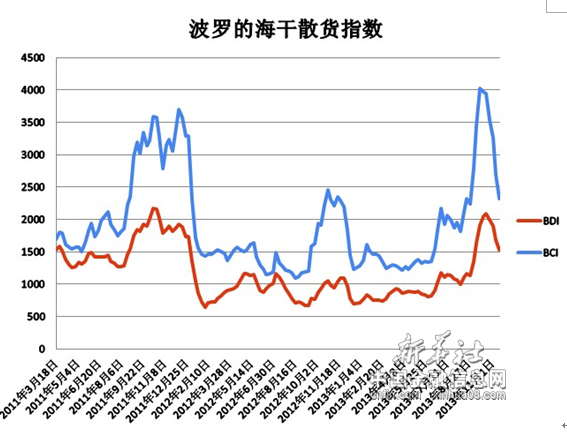

本周船运市场因缺乏远程矿以及远期市场的支撑,运价仍处于疲软态势。10月开始,海岬型船一直单边下行,与9月下旬年内最高点相比,缩水程度已接近70%。

本周市场铁矿石船运成交不多,海岬型船缺乏支撑明显走低,在其带动下,BDI指数呈现连续下行态势。截止至11月1日,波罗的海国际干散指数较10月25日累计下跌146点,跌幅达8.7%。

上半周巴西淡水河谷缺席,下半周才有在市场稍有租船,但租家仍不断压价远程市场支撑力度较弱,由此导致国际船运报价明细下降,巴西至中国航线海运费报20.008美元/吨,较24日跌4.18美元/吨;西澳至中国航线海运费报8.118美元/吨,较24日跌1.332美元/吨;印度航线海运费报14.23美元/吨,较24日涨0.01美元/吨。在需求不明朗的影响下,预计后期国际干散货运市场难有明显涨幅。

近期有关淡水河谷的一则新闻或能为其在本周海运市场的缺席找到原因。据悉,10月31日,淡水河谷与山东海运股份有限公司在青岛签署全面战略合作协议,将4艘40万吨的大船(VALEMAX)交付给山东海运联盟。淡水河谷终于为其迟迟未能靠岸的大船,找到了“中国码头”。作为回报,淡水河谷还与山东海运签署了一份价值5亿美元的铁矿石运输合约。

可以预见的是,“VALEMAX”一旦开始运营将打破澳洲至中国运距的天然优势,而海运市场格局也可能将重新构建,运价的竞争将大大压缩进口矿到岸价,这对中国钢企来说可谓“渔翁得利”。

资料来源:新华社多媒体数据库

后期市场分析预测:

回顾10月行情,萧条的钢材市场终以弱跌收官,年内钢材销售传统旺季已经成为过去时,而作为原材料的进口矿仍在稳步反弹。11月份,钢市将正式进入季节性淡季,部分北方地区的建材需求将会逐步降至低谷,未来钢市的供求矛盾将更加突出,但行业对即将召开的三中全会抱有希望,在政策红利预期的背景下钢价恐将筑底反弹,而进口矿市场也将在冬储行情的推动下窄幅回升。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

新华社经济分析师 赵娜

[责任编辑:邹晨洁]