分析报告:短期铁矿石市场将整体弱势盘整

核心提示:十一长假归来,进口矿市场整体仍处于盘整阶段,需求方仍无放量采购意愿。周内,受铁矿石期货市场走强影响,部分地区和矿种的港口现货价格出现小幅波动上涨,但对市场影响力度有限。现阶段,铁矿石市场下游需求方采购积极性不高,钢材采购控价力度不减,供需双方操作意愿仍处于偏低的状态。

新华社记者高波 关永年

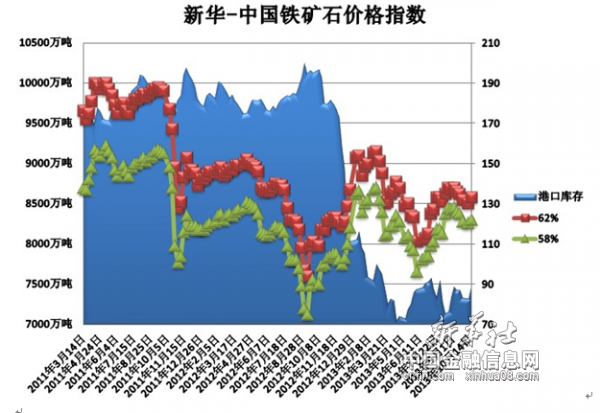

北京北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至10月14日,中国港口铁矿石库存(沿海25港)为7484万吨,较上周(9月24日-10月7日,下同)增加157万吨,环比增2.14%;中国进口品位62%的铁矿石价格指数为133,涨3个单位;58%品位的铁矿石价格指数为122,涨2个单位。

一周市场行情综评:

本周(10月8日-14日,下同),进口矿市场波动盘整,贸易商挺价力度仍大,成交多处平缓状态。十一长假归来,进口矿市场整体仍处于盘整阶段,需求方仍无放量采购意愿。周内,受铁矿石期货市场走强影响,部分地区和矿种的港口现货价格出现小幅波动上涨,但对市场影响力度有限。现阶段,铁矿石市场下游需求方采购积极性不高,钢材采购控价力度不减,供需双方操作意愿仍处于偏低的状态。

影响价格因素解析: 1、铁矿石期货小幅反弹带动现货价格走高

本周铁矿石期货市场小幅反弹,市场报价探涨,但节后钢厂采购热情不高,可售资源并不充裕。现货稳中有升,受期货拉动迹象明显,个别商家低价出货,成交品种较为分散。

本周矿山招标集中在力拓、BHP两家矿山上,成交价明显高于市场预期,贸易商操作增多,但钢厂采购较为谨慎,多数以观望为主。反观现货市场,据钢铁协会旬报统计,9月中上旬会员企业粗钢累计日产为174.20万吨,环比减少3.20万吨,环比下降1.84%,环比由升转降。

在市场需求增长缓慢、钢铁生产总量回落的情况下,周初,港口现货价格延续上周跌势,但在期货市场带动下,本周后期港口现货价格有所反弹,个别商家仍有意低价出货套现,而主流商户成交价相对坚挺,其中块矿、精粉需求居多,而后期新增资源陆续抵港,个别品种短缺的困境有望得到改善。

资料来源:新华社多媒体数据库

从市场供需双方分析,目前,铁矿石市场整体供需情况较为稳定,供需双方多处于观望僵持状态。

需求方面,为规避市场后期风险,钢厂在铁矿石采购上控价力度仍将处于较大的状态。现阶段,虽然钢材价格呈现下滑态势,但焦炭、铁合金等原料却有所上涨。后期钢厂为规避市场风险,降低生产成本,势必不会减少铁矿石采购的控价力度。供给方面,目前铁矿石市场可操作资源仍处于较为紧张状态。前期,虽然部分矿选厂商和贸易商因资金压力等问题选择少量低价出货,但是由于成本偏高,矿选厂商和贸易商整体低价出货意愿不强,多以挺价维稳为主。

综合供需两方面情况,预计短期内铁矿石市场供需情况不会发生较大变化,供需双方或以僵持维稳为主。继“金九”落空后,“银十”也恐难出现,若在下游用钢需求无明显增加的情况下,钢厂对铁矿石的需求强度也会继续减弱,而本周铁矿石现货因期货市场反弹推涨情况不具备延续性,近期逐步回归与钢材价格联动的可能性较大。

2、钢市颓态放缓暂时减轻矿价上行压力

国庆后一周,国内钢材价格减缓了下跌势头,国庆节前后终端客户集中采购钢材为市场增添了些许活力,部分地区钢材价格稍有反弹,但总体反弹势头并不明显。本周,五矿普通钢综合销售价格指数(周)为92.3,较上周下降1.8个点,同比下降5.9个点。

资料来源:新华社多媒体数据库

节后几日国内股市、螺纹钢期货均出现了小幅反弹走势,成交好转。从目前的迹象来看,预计下周国内钢材市场整体具备小幅回调的可能,但幅度不会太大,强势反弹恐难出现。

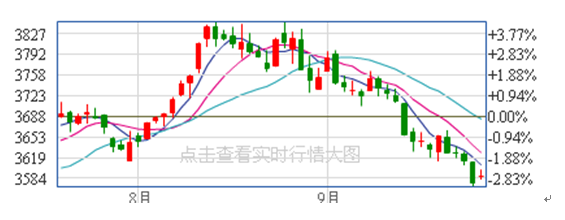

螺纹钢期货1410合约走势图

资料来源:和讯网

分析认为,钢价并未受益于假日效应出现走强,相反,各成品材报价延续回落,去库存与资金双重压力或将再度成为市场下压的主要因素。同时,美联储对于量化宽松的一个缩减操作也推迟到本月,就目前形势而言,虽在前期已持续释放该利空,短期继续下探空间已在逐步收窄。

另外,相比较于其他一线钢厂10月份价格政策稳中趋涨的基调,沙钢的大幅下调操作格外引人注目。而从近期各区域价格的变化情况来看,华东地区价格的下滑力度已在逐步加强,并缩小了与华北地区的价格差距,北材南运的局势以及区域面也或在价格差异性缩小的情况下受到一定的影响。同时,国庆节后的去库存压力也将成为短期价格受压的症结。总得来看,钢市目前不具备反抽的动力,市场的弱势可见一斑。短期弱势调低的行情仍将延续。

3、产、存齐升导致钢厂谨慎态度加重

国庆长假过后,在市场需求未见好转的情况下,主流钢厂出厂价格开始松动。经过7、8月份的快速拉涨之后,进入9月钢价急转直下,至今仍未有回转的迹象。受此影响,7月以来连续提价的钢厂近期纷纷终止上调钢材出厂价。继上周末宝钢、沙钢对11月出厂价格开出平盘之后,10月12日,武钢也跟进调价,下调了部分品种价格,调价幅度达50元。

10月10日,作为行业调价“风向标”的宝钢率先调价,对11月热轧、冷轧、热镀锌等主力产品均开出平盘,此前宝钢对9、10月出厂价均为上调;同日,国内最大的民营钢厂沙钢也出台了10月中旬调价信息,对螺纹钢、高线、盘螺等建材品种价格维持不变,续两旬平盘。上周六,国内另一大钢厂武钢也跟进调价,对部分特钢产品11月出厂价格调降,包括高碳钢、帘线钢在内的多个品种降幅达50元/吨。

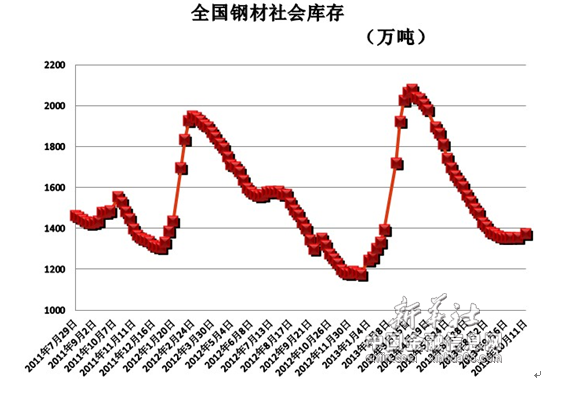

资料来源:新华社多媒体数据库

与此同时,钢材社会库存和产量近期双双回升。统计数据显示,10月首周钢材社会库存为1529万吨,较节前大幅增加了62.4万吨;而9月中旬全国粗钢日均产量回升至214万吨,环比上涨0.66%。

分析认为,在市场需求迟迟不见好转,行业旺季基本落空的情况下,主流钢厂出厂价格由升转降,反映出对四季度钢市预期减弱,对后期钢价走势态度谨慎。同时,库存和产量回升让钢市供求关系进一步趋紧,市场价格难有起色,钢厂调价也多以观望为主。鉴于目前钢材价格和需求都处于较低水平,后期价格持续下跌空间有限,四季度钢价会以弱势盘整为主。

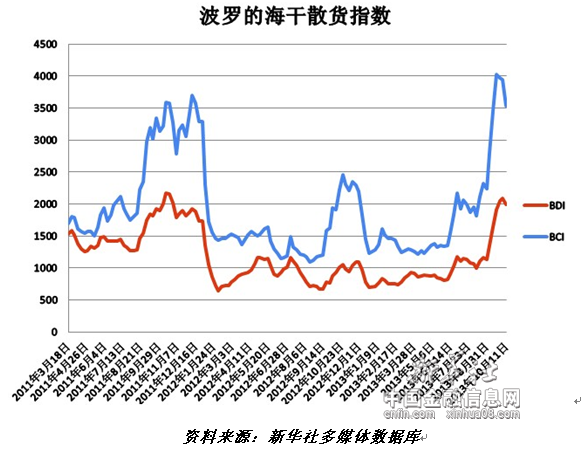

4、BDI指数已经进入阶段性回调通道

本周波罗的海综合运费价格指数(BDI指数)持续下滑,截至10月10日,BDI指数报于2011点,比上周同期跌36点。巴西至中国海运费报至27.804美元,比上周同期跌0.587美元,跌幅2.07%;西澳至中国海运费为11.541美元,比上周同期跌0.759美元,跌幅6.17%;印度至中国海运费为14.13美元,比上周同期涨0.2美元,涨幅1.44%。

分析认为,当前国际航运市场已经步入运力消化阶段。BDI指数大幅上涨动能正在被逐步减弱,本周连续回调情况的出现中不乏指数回归理想的强烈意愿。

国际干散货运输市场方面,四季度主要干散货海运贸易量仍将出现小幅增长。具体而言,铁矿石的海运贸易量增幅将有所回落;煤炭的海运贸易量将随着冬季的来临有所增加,谷物需求回暖,并且共同将成为四季度国际干散货海运贸易的重要推动力量。主要航线运费水平仍有向上动力支撑,但后期乏力,主要原因在于铁矿石的海运贸易量将受到限制,但并不排除主要矿商为了消除供应压力而采取市场操纵手段,进而推涨运费。煤炭和谷物将成为四季度国际干散货运输市场的主要动力。特别是中国的谷物需求和煤炭需求将会为市场注入一定活力。预计四季度运价盘整的基础将较为牢固,BDI指数进一步上涨的空间不大,均值将稳定在1500点附近。

后期市场分析预测:

截止到目前,钢材市场并未迎来传统的销售旺季,相反,钢材市场价格却呈现下滑走势。而钢材市场价格的下跌并未带动市场需求的上升,成交情况仍处于疲软状态。加之在“买涨不买跌”的心理作用下,部分地区钢材市场低迷状态凸显。预计短期内钢材市场难以有效突破需求瓶颈状态,钢材市场价格难以形成有效上行动力。受此影响,铁矿石市场也将处于涨跌两难状态,市场整体呈现弱势盘整走势。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

资料来源:新华社多媒体数据库

[责任编辑:邹晨洁]