分析报告:进口矿市场小幅反弹 但弱势难改

核心提示:在经历上周的大幅暴跌之后,本周(3月19日—3月25日,下同)进口矿市场进入弱势盘整态势,矿价在周初出现试探性反弹,但因缺乏实际支撑因素致使上涨乏力,矿价转而陷入涨跌两难境地。

【新华铁矿石指数·分析报告】进口矿市场小幅反弹但弱势难改

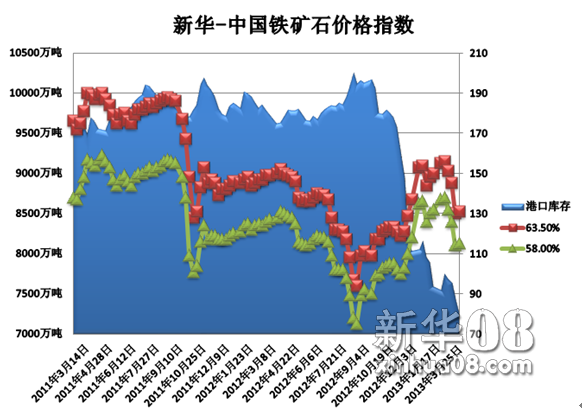

新华08网北京3月26日电(记者赵娜 李文斌)“新华—中国铁矿石价格指数”显示,截至3月25日,中国港口铁矿石库存(沿海25港)为7259万吨,较上周(3月12日—3月18日,下同)减少143万吨,环比下降1.92%。中国进口品位63.5%的铁矿石价格指数为131,上涨1个单位;58%品位的铁矿石价格指数为115,同样上涨1个单位。

新华08网制图 点击查看更多全球经济数据>>

一周市场行情综评:

在经历上周的大幅暴跌之后,本周(3月19日—3月25日,下同)进口矿市场进入弱势盘整态势,矿价在周初出现试探性反弹,但因缺乏实际支撑因素致使上涨乏力,矿价转而陷入涨跌两难境地。由于利润空间已被严重挤压,部分贸易商在本周选择暂停市场报价,以观望为主。受钢材销售不畅及炉料价格波动较大影响,大型钢企采购意愿降至低点,但中小钢企仍有补库需求,部分品种的零星成交有助矿价止跌稳企,市场成交不温不火。近期现货资源到货量较少,港口库存已连续四周下跌。

价格影响因素解析: 1、矿价探涨势头难以延续,港口库存低或成反转因素

上周的暴跌阴影仍笼罩在进口矿市场上空,买卖双方多持谨慎态度使得本周成交明显清淡。周三之前,进口矿市场一直保持窄幅震荡、持续走低态势。周四起进口矿价发力上攻,一方面是因为超跌反弹,另一方面也是受期螺、钢坯价格温和上涨的提振,但因缺乏实际成交的配合,探涨势头并未得以延续。周末,矿价止跌稳企迹象明显,但整体疲软态势仍未改变。

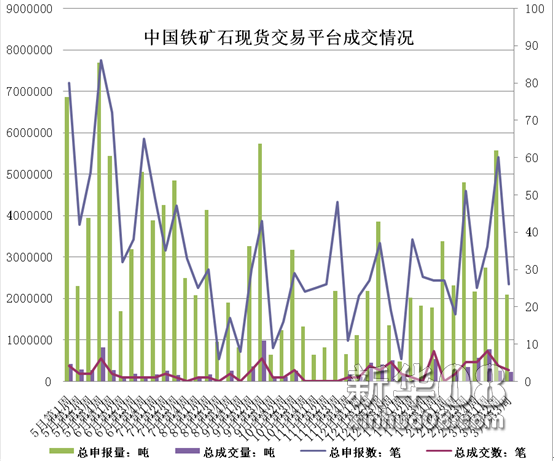

本周三大矿山发货量较前期明显增加,招标频率加快,成交价小幅走高。现货方面,本周两大铁矿石现货平台均有实际成交。北矿所平台本周成交共计三笔,均为国际在途现货,成交数量较上周有所下降。无独有偶,新交所的GlobalOre的本周成交也同为国际在途现货,但成交数量不及3月中上旬。

新华社经济分析师认为,现货平台市场的交投清淡充分反映出当前买卖双方秉持的策略略显保守,在国际铁矿石价格波动频繁的当前,选择国际在途现货恐能在最大程度上规避风险。

资料来源:新华社多媒体数据库

值得注意的是,受极端天气影响,前期西澳及巴西主要港口出货量较少,以致进口矿到货量不甚充裕,港口库存连续四周下滑,且下跌幅度均在2%左右。分析认为,在供需两淡的情况下,不乏商家低价出货,以求降低库存、规避短期风险、加快资金回笼速度。然而,钢厂在4月左右将面临新一轮的补库需求,有限的港口资源将打破当前供求平衡的局面,进口矿市场阶段性筑底信号恐将随着补库需求的回暖而明显,部分品种或将提前出现反弹势头。

2、钢价短期内走高有助库存消耗,后市压力仍存

国家统计局最新公布数据显示,3月上旬会员企业粗钢日产量167.6万吨,旬环比下降3.3%;预估全国日产量208.5万吨,旬环比增2.5%。长期被“诟病”的粗钢日均产量再次创出历史新高位,这其中除了钢铁业的“产钢惯性”依然强大之外,钢厂对清明前后的行业旺季也抱以极大信心。这一点从资本市场和现货市场上的近期表现得到验证。

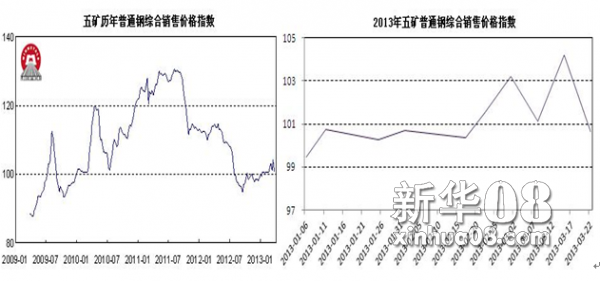

从上周五开始大幅反弹的螺纹钢期货为低迷的市场注入希望,虽然本周一收盘震荡走低,但反弹势头一直延续到周四。资本市场的乐观预期极大的提振了现货市场,五矿普通钢综合销售价格指数显示,3月以后,指数连续创出年内新高,虽后期波动较大,但总体走势仍有乐观预期。受此影响,部分商家信心大增,报价也有所拉涨。

资料来源:新华社多媒体数据库

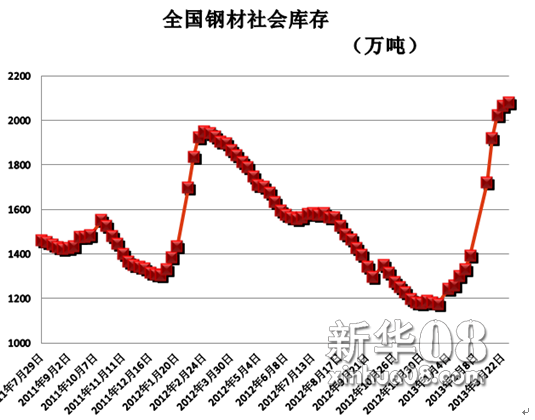

库存方面,上周钢材社会库存出现十四周以来的首次下降,主要原因在于钢价短期内走高,受买涨不买跌心态影响,有补库需求的商家开始出手。需要注意的是,总量虽有下降,但仍处相对高位的钢材库存对后期市场的压力不容小觑。

资料来源:新华社多媒体数据库

新华社经济分析师认为,钢市后期走势如何的关键点在于是否有后续利好支撑,若无实际拉涨因素,期螺的这波反弹恐如“昙花一现,对上游铁矿石的提振作用也不复存在。从历史数据分析,清明节前后将会是钢材市场需求释放的高峰期,但在产量高企的情况下,下游能否快速消耗库存的不确定性颇大,后期钢材、进口矿面临较大风险。

3、矿山频发“看空”言论,钢企不可掉以轻心

继3月初发表看空年内矿价下跌50%的言论后,本周力拓高管再次表态称下半年铁矿石价格将存在一定下行压力。发表利空矿价的言论,力拓“不是一个人在战斗”。本周一,淡水河谷执行长也表示,公司预计今年铁矿石价格将维持于每吨110美元上方,这一论断虽较力拓下跌50%的预测稍显乐观,但大型矿山管理层频频发布对己不利的言论实属罕见。

与此同时,国际投行也纷纷看跌国际铁矿石价格,高盛下调了今年铁矿石价格预期,均价由144美元/吨下调为139美元/吨。高盛还将力拓的评级由“中性”下调为“卖出”。受此影响,日前力拓在伦交所交易的股票价格下跌逾5%至31.07英镑,目前该股已从今年2月中旬的阶段高位下跌逾17%。

来自中国的强劲需求已成为维持国际矿企高额盈利的重要砝码,而上述看衰预测也是出于对中国需求增速放缓的担忧,就在上周,中国最大的钢铁生产商宝钢集团总经理何文波提醒业内人士说,钢铁行业已经习惯了高速增长,如今国内钢铁需求已经进入“稳定期”,需要花点时间来适应增长放缓了。

一旦看衰言论得以应验,也就是说供求关系出现逆转,铁矿石价格持续回落,面临最大风险的应属澳洲第二大铁矿石生产商力拓。据统计,该公司2012年接近80%的利润由铁矿石业务创造,一方面是因为高于成本价数倍的铁矿石为公司创造了丰厚收益,另一方面则是因为该公司的其他业务经营欠佳。相比之下,必和必拓对铁矿石业务依赖性较低,该公司正在提升石油天然气业务比重,而淡水河谷在其他黑色金属销售方面也获益颇丰。

新华社经济分析师认为,力拓如此高调宣传看跌言论或许另有阴谋。全球经济目前仍以复苏为主调,比较上年状况是趋好而非更差。因此,不能将中国需求增速放缓作为矿价一定大跌的主要依据,即便钢铁需求不如前几年那么强劲,但城镇化建设带来的大规模基建投资仍将支撑进口矿的有效需求,矿价暴跌50%以上的预测不太实际。

与此同时,澳洲第三大铁矿石生产商FMG近期发布观点也间接印证了上述观点。FMG首席执行官潘纳威表示,铁矿石价格在未来几年内仍将保持在120至130美元/公吨。如果铁矿石价格降至100美元/公吨以下,市场供应需要增加3亿至4亿公吨,或需求相应减少,但目前来看这两种情况均不太可能发生。潘纳威还表示,如果中国经济以7.5%至8%的预期速度增长,这意味着钢铁产量年增速将达3%至4%,为需求端带来有力支撑。

由此可见,“危言耸听”的力拓或许另有一番目的,随着全球铁矿石供给量的大幅增加,矿企维持前期高额利润恐已不太现实,在矿价仍处阶段性高位的当前,发表看衰言论有助于清理同业竞争者,而处于高成本、低价格压制下的中国钢企也能从中看到一丝曙光,但切不可信以为真甚至认为钢铁业的“春天”即将来临,毕竟长期被国际矿山制衡的国内钢企没那么容易翻身,“暴跌”一说恐会成为“烟雾弹”。

4、海运市场持续回暖,海岬型船运费单边下行

本周海运市场继续维持回暖态势,仅海岬型船出现回落。因澳洲铁矿石发货量本周有所下降,运力供给过剩拖累海岬型船运价下滑。截至3月22日,波罗的海干散货指数(BDI)报收933点,环比上涨3.78%;波罗的海海岬型指数(BCI)报收于1284点,环比下跌0.84%。巴西至中国海运费为17.466美元/吨,环比上周下跌0.072美元/吨,而澳洲至中国海运费为7.245美元/吨,环比上周下跌0.141美元/吨。

中国船舶工业协会3月22日发布月度分析报告称,今年1-2月份,我国船舶行业新承接船舶订单同比小幅增长,但造船完工量大幅下降,工业总产值出现金融危机以来的首次下降,船舶出口加速下滑,生产经营形势更加严峻。

数据显示,1-2月份,全国造船完工569万载重吨,同比下降20.9%;承接新船订单503万载重吨,同比增长1.9%。截至2月底,手持船舶订单10629万载重吨,同比下降27.4% ,较2012年底下降0.6%。受制于造船行业和下游航运业产能双双过剩,新造船价自2010年以来整体低迷,2012年新造船价又较2011年再度下滑5%-10%。当前新签订单亏损压力不减。

分析认为,下游航运运力过剩和造船行业产能过剩的局面尚无法获得较大改观,短期内新造船价格仍将处于低位,或将拖累船运市场运价下行。当前造船企业对于新增订单争夺仍较为激烈,长期来看,随着部分造船企业退出市场,新船价格或将在2013年下半年出现缓慢复苏,有望支持航运市场触底反弹。

资料来源:新华社多媒体数据库

后期市场分析预测:

钢价短期内走高确实让人略感欣慰,终端需求也在逐步恢复,对钢市有所支撑,但考虑到当前钢材市场产量仍然高企、宏观消息面上也没有明显利好因素,进口矿整体走势仍偏弱。除此之外,矿山频频发布的负面消息一定程度上利空进口矿市场,在需求疲软的情况下进口矿市场走向难言乐观,但阶段性筑底信号已明显,预计矿价短期内将延续低位震荡盘整态势。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

新华社经济分析师 赵娜 李文斌

每周热点问题追踪: 供求关系反转或为国内铁矿石定价提供契机

中国钢铁协会副会长兼秘书长张长富在21日举行的“2013年冶金矿产品国际会议”上首次公开表示,目前铁矿石市场人为操控痕迹严重,特别是三大矿山沿用的普氏指数为基准的定价模式,其采集样本数量过少不具备代表性,操作过程也缺乏透明度。对此,一方面要坚决抵制,另一方面,国内市场也正在积极推进利用现货平台构建自己的定价机制。

继铁矿石长协定价机制彻底瓦解之后,由普氏指数主导的铁矿石价格在之后时间里一直延续“易涨难跌”的神话,此外,其采集方式和测算公式的公正性和客观性也受到质疑。有业内人士指出,三大矿山不仅推动了铁矿石定价模式变化,更是将铁矿石指数演变成为一个推动价格上涨的工具。

国家发改委3月6日晚间在官网上发布《铁矿石价格短期暴涨的主要因素》一文表示,除因市场短期供求关系变化等原因外,存在人为拉涨因素。该文称,随着铁矿石价格的回升,三大矿山和部分贸易商为了弥补之前的亏损,存在延迟发货、控制发货量和惜售现象,在市场上造成了铁矿石暂时性供给短缺的假象。

值得关注的是,力拓、必和必拓和淡水河谷公布的最新财报显示,由于成本上升和全球经济增长放缓,矿业巨头近期利润均出现下滑。力拓2月公布的上财年净利润同比下滑59%至58亿美元。必和必拓在上半财年的净利润水平下滑58%至42.2亿美 元。淡水河谷则称,其去年第四季净亏损26.5亿美元。

新华社经济分析师认为,过去几年,来自中国的强劲需求为国际矿山牟取暴利提供了千载难逢的时机,随着我国经济步入稳定增长阶段,对钢材的需求也将进入缓慢增长期。根据预测,2013年力拓、必和必拓、淡水河谷以及FMG四大矿山总计新增产量约5000万吨,全球矿山企业的新增产量在6000万吨至7000万吨。一方面是持续增加的铁矿石供给量,另一方面是中国需求的逐步放缓。在此情况下,矿山的强势地位恐将发生变化,中国作为第一大铁矿石需求方,话语权自然也会增强,供求关系的逆转将有助于国内形成铁矿石定价机制,虽然可行性需要时间验证,但毕竟这一反转契机我们已等待多时且踌躇满志。

资料来源:新华社多媒体数据库

[责任编辑:邹晨洁]