分析报告:进口矿价先跌后稳 盘整或将持续

核心提示:本周(3月5日-3月11日,下同)进口矿市场继续弱势下行。周一受有关房地产调控的“国五条”细则影响,短期卖出压力陡增。同时,力拓就矿价将在未来18个月内下跌50%的言论,引发买家对市场前景的担忧,进口矿期货、现货价格快速回落。钢厂因钢材库存有待消耗,采购趋于谨慎。临近周末,部分地区市场交易恢复活跃,人气缓慢聚集,进口矿价止跌企稳。

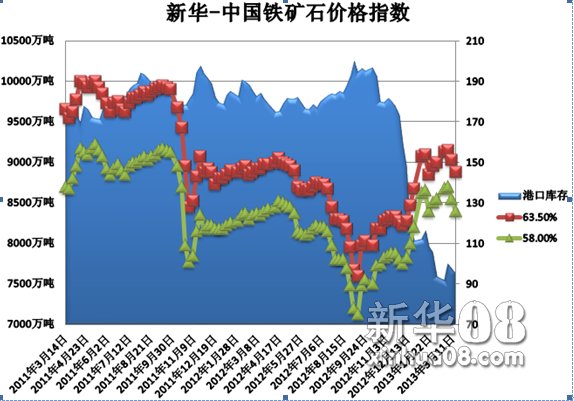

新华08网北京3月12日电(记者李文斌 赵娜)“新华—中国铁矿石价格指数”显示,截至3月11日,中国港口铁矿石库存(沿海25港)为7638万吨,较上周(2月26日-3月4日,下同)减少49万吨,环比下降0.64%。中国进口品位63.5%的铁矿石价格指数为145,下降6个单位;58%品位的铁矿石价格指数为126,同样下降6个单位。

一周市场行情综评:

本周(3月5日-3月11日,下同)进口矿市场继续弱势下行。周一受有关房地产调控的“国五条”细则影响,短期卖出压力陡增。同时,力拓就矿价将在未来18个月内下跌50%的言论,引发买家对市场前景的担忧,进口矿期货、现货价格快速回落。钢厂因钢材库存有待消耗,采购趋于谨慎。临近周末,部分地区市场交易恢复活跃,人气缓慢聚集,进口矿价止跌企稳。

价格影响因素解析: 1、短期消息利空市场,低迷需求致价格回升受阻

本周一有关房地产调控的“国五条”细则出台,受到利空消息影响的资本市场一路下行,铁矿石期货现货双双下挫。临近周末,力拓的连续招标引领进口矿价触底稳企,个别矿种价格小幅上扬。但贸易商方面对近期市场并不看好,多处观望状态,个别试探性拉涨并未被商家接受。在当前供需两淡的情况下,短期消息对于进口矿价的影响仍占主导地位。

港口库存本周再度回落,对港口库存下降影响较大的主要集中在南方海港,湛江港以及防城港近期到船情况均不佳,库存下降明显。各个港口对未来到船情况均不甚乐观,钢厂以及大型贸易商的去库存化过程恐导致港口现货比例降低,在钢厂产量没有明显减少的情况下,港口现货资源或出现部分短缺。

本周北矿所现货平台共成交8笔,创下2013年以来单周最好成交成绩。此外,力拓在本周6日、7日连续招标两船PB粉,价格在147美元徘徊,引领主流货盘触底反弹。但值得注意的是,期货、现货的连续成交并未带动期货需求的有效增加,钢厂因钢材库存有待消耗,采购期货动力不足,造成市场报价并未如往常般快速向结标价靠拢。

资料来源:新华社多媒体数据库

分析认为,此次进口矿部分矿种价格小幅上扬主要因为前期价格跌幅较大,价格小幅回升属于技术性的反弹,并不具备短期上涨动力。虽然趋紧的港口现货对价格起到一定支撑作用,但因钢厂限产力度加大,采购需求仍较为谨慎,处于高位的钢材社会库存及低迷的下游需求是进口矿价无力回暖的根本原因。

2、钢材市场波动盘整,社会库存持续攀升

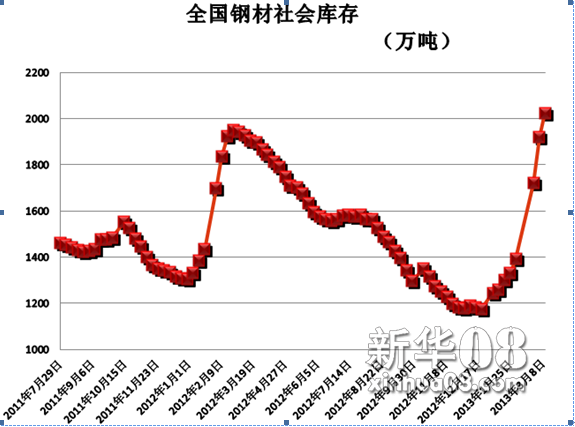

本周国内钢材市场波动调整,成交不温不火,市场观望氛围较浓。进入3月后,随着天气的逐渐转暖,部分前期检修的轧材企业陆续复产。本周全国钢材社会库存量为2024.63万吨,较上周增加103.26万吨,环比上涨5.37%。受钢材社会库存高企影响,粗钢产能恢复速度明显慢于往年。当前钢厂销售钢坯仍处在亏损状态,因此成本依旧对钢坯起到一定的支撑作用。近期市场下游需求依然处于缓慢释放中,高库存的市场状况下,钢材价格将继续维持波动盘整状态。

资料来源:新华社多媒体数据库

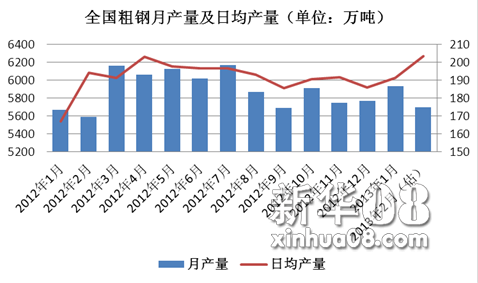

由于对今年开春行情的看好,节前钢市呈现无量上涨的局面,同时刺激钢厂放量生产。中钢协数据显示,预估2月下旬全国粗钢日均产量为203.42万吨,旬环比增长1.4%,创下2012年6月以来的最高水平。然而,终端需求的释放迟迟不见启动,悲观情绪再袭钢市,2月下旬至今呈现弱势回调的态势。

资料来源:新华社多媒体数据库

分析认为,国内重点钢企是拉动粗钢产量上升的主力,由于出货滞缓以及库存高企,春节期间部分钢企已开始控制生产节奏。不过,非钢协会员企业在走出寒冬后,逐步开始释放产能,将成为推升2月下旬粗钢产量攀升的主因。

此外,3月1日,“国五条”细则正式出台,带动资本市场“一路向下”,搅动各地的房地产市场。业内人士认为,每次房地产调控政策出台后,钢材价格大多会经历一波调整。短期而言,“国五条”导致市场的走弱或将会传导至大宗商品市场,进一步拉动铁矿石现货价格下行。

3、矿山大胆预测矿价下调,或为低价买入做铺垫

据澳洲媒体报道,三大铁矿石供应巨头之一的力拓集团预测未来18个月内国际铁矿石价格将大跌50%以上,理由是世界经济可能陷入新一轮衰退导致需求锐减。

无独有偶,必和必拓铁矿销售总经理艾伦·哲温早前曾表示,由于中国未来十年对铁矿石的需求将趋于稳定,低成本铁矿石将取代目前大量存在的高成本铁矿石,这有助于降低铁矿石价格。此外,力拓、必和必拓、淡水河谷等矿山的扩产项目将大大增加铁矿石的供给,铁矿石供应将面临严重过剩。

铁矿石价格将下降的预期在业内已形成共识。在日前召开的“2013年中国铁矿石会议”上,包括三大矿在内的大多数观点认为,由于中国未来十年对铁矿石的需求将趋于稳定,今年铁矿石价格将与去年持平,进口矿在每吨120美元上下波动。随着供求格局的进一步变化,中长期铁矿石价格将呈现逐渐下跌趋势。

在全球三大铁矿石生产商中,力拓集团的生产成本是最低的,平均成本仅为50美元/吨,即使未来铁矿石价格下跌50%到100美元/吨附近,力拓仍然有可观利润空间,可以说矿价的下跌对其影响最小。如此大胆预测矿价走低,新华社经济分析师认为另有其因,力拓本身的库存并不大,甚至矿石供应偏紧,力拓看跌长期矿价恐有拉低买入“抄底”之嫌。

4、海运市场持续回暖,谈复苏仍为时尚早

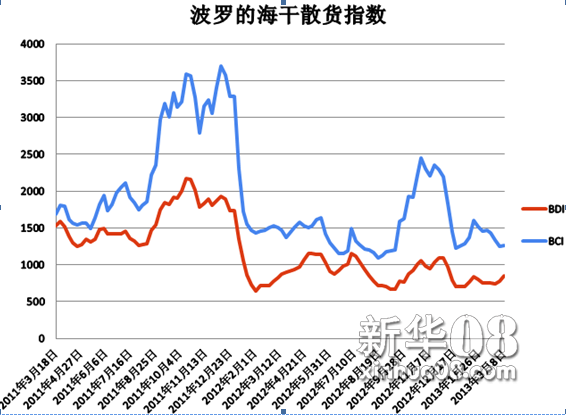

本周海运市场持续回暖,受南美谷物及煤炭运输需求增多影响,运价出现小幅提升。本周海峡型船受到澳洲飓风影响减弱,矿商出货积极,运费价格有所走高。截至3月8日波罗的海干散货指数(BDI)报收843点,环比上涨8.63%;波罗的海海岬型指数(BCI)报收于1262点,环比下跌1.53%。巴西至中国海运费为17.423美元/吨,环比上涨0.082美元/吨;而澳洲至中国海运费为7.236美元/吨,环比上涨0.022美元/吨。

截至3月6日,波罗的海干散货指数(BDI)较2013年2月1日的26年来低点涨幅愈30%。该指数今年触底反弹走势引发近期业界对航运市场今年回暖的看法,业内人士认为全球造船业可能将在2013年迎来复苏。

数据显示,2013年,各主干航线货量都将恢复增长,增幅提升。其中,泛太平洋航线受美国经济转好影响,增幅较大,达到5.3%;欧洲债务危机缓和也有利于2013年亚欧航线海运量增长近1.2%,扭转今年负增长局面。大西洋航线海运量预计增长4.28%。但同时据克拉克森公司预测,2013年全球海运量较2012年增长6.6%。

分析认为,航运业需求回暖也直接影响造船行业的景气度,但同时应当注意,在当前运力过剩的背景下,运力的增长仍将是制约航运业回暖的主要因素。以干散货运业为例,铁矿石、煤炭运输需求并无明显改善,仅谷物运输出现运输需求增加,但当前造船完工量增速仍略大于干散货运运输需求增速。此时认为航运业将迎来复苏仍为时尚早,短期回暖或将是航运业阶段性调整。

资料来源:新华社多媒体数据库

后期市场分析预测:

综合看来,当前市场整体仍处于调整阶段,下游需求市场延续低迷态势是进口矿价无法走高的根本原因。由于春节后库存消化以及订货并不积极,而钢厂方面受钢材库存高位影响,需求仍较为疲软,市场并未形成实质性的上涨动力。受此影响,钢厂与贸易商未来将多以观望为主,预计下周进口矿市场仍将以震荡调整为主。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

新华社经济分析师 李文斌 赵娜

资料来源:新华社多媒体数据库

一周热点事件分析:

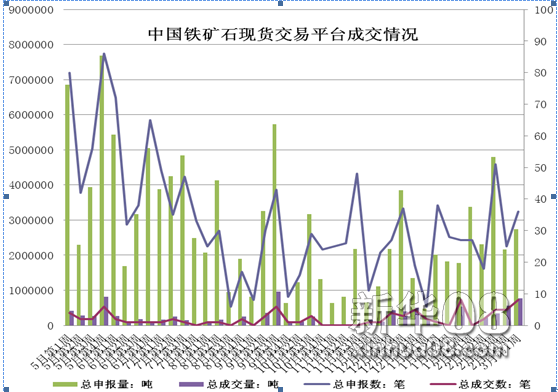

现货平台单周成交量创年内新高,影响价格形成可期

中国铁矿石现货交易平台最新发布的数据显示,本周市场表现活跃,3月4日—3月8日总申报有36笔,总申报数量274.5万吨,成交8笔总计76.5万吨,创下2013年以来单周最好成交成绩。

统计显示,上周成交的8笔中有4笔来自国内港口D,今年以来国内港口D的成交有明显增加,同时上周共成交4笔块矿,国内港口D和块矿成交增加说明会员参与度正在提高,整个平台的活跃度也在稳步提升。

作为当前全球最受关注的两大铁矿石现货交易平台,由新交所创办的环球铁矿石交易平台(Global ORE)和由北矿所开设的中国铁矿石现货交易平台一直以来齐头并进,背靠必和必拓的Global ORE在投放量方面有绝对优势,国内平台在交易品种、参与者的多样性以及收费低廉方面的综合优势突出。

新华社经济分析师认为,在铁矿石下游需求尚未完全释放的当下,国内平台的成交品种和成交量都在稳步增加,使得长期被矿山压制的钢企看到了希望。然而,这距离平台创立者一亿吨的“健康发展交易量”相差甚远,相对我国7亿吨的铁矿石年进口量来说更是杯水车薪。目前看来,现货平台为中国钢企谋求话语权、指导铁矿石价格形成之路仍任重而道远。

[责任编辑:邹晨洁]