截至11月12日铁矿石价格指数分析周报

核心提示:“新华—中国铁矿石价格指数”显示,截至11月12日,中国港口铁矿石库存(沿海25港)为9743万吨,较上周(10月30日-11月5日)减少54万吨,环比下降0.55%。中国进口品位63.5%的铁矿石价格指数为123,上涨1个单位;58%品位的铁矿石价格指数为105,上涨1个单位。

新华08网制图 点击查看更多数据>>

一周市场行情综评:

本周(11月6日-11月12日,下同)进口铁矿石市场波动运行,个别矿种价格小幅上涨。在钢材市场震荡调整、钢厂进口矿采购放缓的情况下,进口铁矿石市场本周整体呈现盘整态势。期货市场整体小幅上扬,现货市场小幅走低,市场成交较为清淡。贸易商方面观望氛围渐增,临近周末个别商家出现拉涨现象。

价格影响因素解析:

1、需求增长低速 四季度铁矿石市场反弹力度有限

前三季度,受国际市场和国内经济下行压力加大的影响,国内铁矿石消费低速增长。而在产能扩张的推动下,铁矿石生产增长较快,9月当月生产铁矿石1.29亿吨,接近历史高位。钢铁行业在产业结构调整情况下,面临生产成本压力剧增、产能过剩和需求量不足等多方压力,钢铁行业景气大幅下滑,铁矿石现货价格低位振荡盘整,整体比去年出现较大回落。

铁矿石生产方面,今年前三季度全球铁矿石累计生产9.7亿吨,同比增长16.6%,其中一季度生产2.6亿吨,二季度生产3.4亿吨,三季度生产3.7亿吨,同比分别增长18.1%、15.7%和16.4%。

当前,世界经济复苏进程依然缓慢,主要发达经济体的债务问题严重,消费信心低迷,需求严重不足,国际大宗商品价格震荡下跌,钢铁企业盈利困难状况仍在持续,综合因素导致铁矿石市场需求低速增长。在国际市场,前三季度世界粗钢总产量达到11.5亿吨,同比增长0.6%,比去年同期回落7.8个百分点。

面对经济下行压力,政府及时采取了一系列稳增长政策措施,进入三季度后经济增速基本趋于稳定,并呈现出一系列积极信号。预计四季度,随着经济发展有利条件、积极因素增多,各项政策效果逐渐显现,铁矿石市场或将有所回升,但铁矿石市场整体需求不及以往,产能过剩压力依然较大,市场反弹力度将较为有限。

2、钢材市场弱势盘整,供大于求矛盾仍存

本周钢材市场呈现窄幅震下行走势,市场成交较为一般。本周钢材期货市场震荡上行,五矿普通钢综合销售价格指数也较上周继续增加0.6个点。同时,由于下游需求缺乏支撑,加之受“十八大”的召开影响,贸易商操作较为谨慎,整个市场观望气氛浓厚。虽然目前期货市场暂无回落迹象,对市场心态有所提振,但因临近冬季,钢材需求逐渐转弱,下游贸易商普遍没有囤货的打算,因此当前钢材市场弱势运行态势难以得到有效改善。钢厂方面,盈利状况仍处于低迷状态,由于当前矿贸商低价出货意愿较低,钢厂在原材料采购上仍以谨慎为主。综合考虑,未来一周,钢材市场将以弱势盘整为主旋律,难有明显方向性行情出现。

资料来源:新华社多媒体数据库

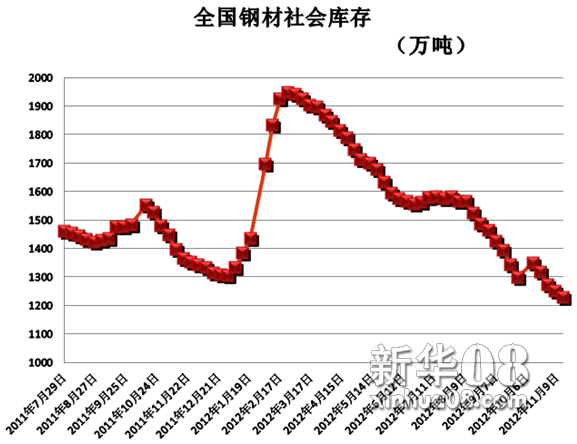

今年1-9月份,钢铁协会会员企业累计实现利润盈亏相抵后为-55.28亿元,同比由盈变亏。其中9月份当月继续亏损,亏损面进一步扩大,企业降本增效任务艰巨。资料显示,随着钢材市场的恢复,钢铁产能释放速度加快,10月上旬的日产水平也达到较高水平,但钢材市场供大于求的矛盾还难以扭转。据统计,10月中上旬全国粗钢日产水平为199.9万吨,比9月份上升6.7万吨。钢铁产能虽有所回暖,但日产水平仍没有回升至今年的最高水平。

资料来源:新华社多媒体数据库

数据显示,11月初,新华-中国铁矿石价格指数为122点,较9月初上涨25点,升幅为25.77%,但与上年同期相比仍下降了9点,同比降幅为6.87%;钢坯价格从9月初的3010元/吨涨至目前的3300元/吨,涨幅近10%。进口矿价格涨幅远大于钢材价格涨幅,钢铁生产成本再度提升,企业经济效益仍不容乐观。

分析认为,随着我国各项“稳增长”政策措施的贯彻落实,后期市场钢材需求形势会有所好转,但由于国内钢铁生产能力过大,钢材供大于求的矛盾会长期存在,本周五矿普通钢综合销售价格指数为100.0,较上周继续增加0.6个点,预计未来较长一段时期钢材价格仍将维持低位波动的运行态势。

3、钢市回暖迹象显现 但短期仍缺乏向上动力

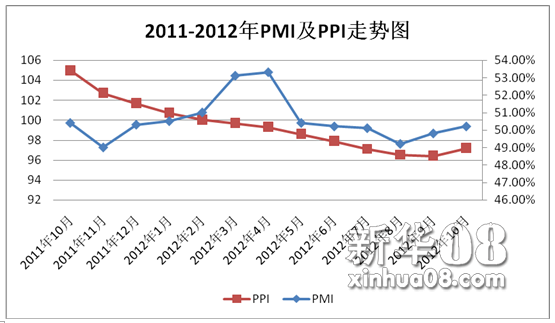

11月陆续公布的宏观数据显示中国经济复苏迹象逐渐明显。继上周公布的10月PMI重回临界点之后,国家统计局9日公布的10月消费者价格指数(CPI)同比涨幅为1.7%,创33个月以来新低。

与CPI同时公布的10月工业品出厂价格指数(PPI)也较去年同期下降2.8%,环比增速为0.2%,这与10月PMI指数回升的走势较为一致。制造行业的回暖,说明家电、汽车、机械制造等行业去库存期完成,未来诸多的制造行业将相继进入新的工业生产增长期,对钢材的需求,特别是板材类的需求有一定的拉动。PPI各项分指标中,黑色金属购进价格的上涨印证了上述观点,钢材需求的触底回升显示当前投资需求明显改善。

然而,PPI指数的由负转正并不能说明当前供求矛盾得到缓解。从10月PM指数的五大分指标看,原材料购进价格指数、生产指数、新订单指数分别比上月上升3.3、0.8和0.6个百分点表明企业的生产远快于需求,加之受天气变冷影响北方地区的开工数量会相应减少,当地市场建筑钢材的需求量将大幅度降低,对建筑钢市的回暖形成一定的压制,近期以螺纹钢为代表的建筑钢材库存量增加明显,未来的去库存化可能结束。综合各项因素,PPI短期内仍缺乏向上的动力,持续上涨恐难以为继,与此相关的钢价走势也将在随着需求增长的带动和淡季因素的制约窄幅震荡。

资料来源:新华社多媒体数据库

[责任编辑:王钦炜]