截至10月22日铁矿石价格指数分析周报

核心提示:“新华—中国铁矿石价格指数”显示,截至10月22日,中国进口品位63.5%的铁矿石价格指数为117,与上周持平;58%品位的铁矿石价格指数为100,上涨1个单位。随着对中国经济长期向好预期的逐步升温,进口铁矿石价格自10月起开始大幅反弹。处于经济转型期的中国仍将成为提振铁矿石市场的主要因素。

市场涨跌两难 震荡整理态势或将持续

“新华—中国铁矿石价格指数”显示,截至10月22日,中国港口铁矿石库存(沿海25港)为9747万吨,较上周(10月9日-10月15日,下同)减少313万吨,环比下降3.11%。中国进口品位63.5%的铁矿石价格指数为117,与上周持平;58%品位的铁矿石价格指数为100,上涨1个单位。

一周市场行情综评:

本周(10月16日-10月22日,下同)进口矿市场呈现先跌后涨的微幅震荡态势,前半段几无成交,后半程成交向好,但上涨动力明显不足,高品位矿种承压较大。受上周末钢价回调影响,钢厂采购意愿并不强烈,观望情绪较浓。被“节后效应”提振的进口矿市场在经历阶段性采购热潮后重归常态,整体缺乏连续上涨的动力。

价格影响因素解析:

1、市场延续回暖态势,港口库存跌至年内低点

本周进口矿市场呈先抑后扬再稳态势,阶段性补库的临近结束令周初市场承压较大,钢厂及贸易商多推迟采购计划导致成交清淡。自周三起市场出现趋涨态势,部分库存较紧的钢厂开始积极询盘,进口矿市场看涨情绪浓厚,成交量及价格均有所回升,贸易商纷纷上提报价,买卖双方成交意愿较为强烈。临近周末,受钢材价格重回弱势的影响,进口矿市场升势难以为继,议价空间重现,成交表现一般。

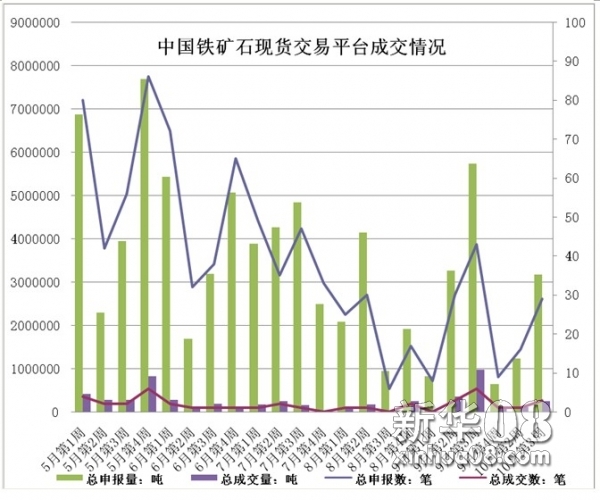

现货方面,本周铁矿石现货交易平台延续上周活跃局面,市场回暖态势进一步体现,外围市场的申报、成交价格较上周均有提高,后半周平台申报、成交明显增多,品种以62%、63.5%品位的主流矿为主。

新华社经济分析师认为,目前进口矿市场仍处于节后市场效应的发酵期,买方力量主要以补库为主,成交过程较为迅速,但也不排除受“买涨”情绪影响的结果。同时,节后钢材价格的强势反弹也对进口矿市场的回暖产生提振作用。

资料来源:新华社多媒体数据库

库存方面,全国25个主要港口铁矿石库存大幅下降至今年7月以来最低水平,降幅之大创年内新高。分港口看,上周库存下降港口为10个,增加的为8个,降幅均远远大于升幅。库存减少的港口主要集中在北方大港,其中下降最为明显的是京唐港和青岛港,其余港口也有接近50万吨的降幅。

新华社经济分析师认为,本周进口矿库存的大幅回落主要是钢厂补库行为以及矿山到货量的持续缩减所致。从钢厂近期公布的生产情况来看,下游市场对矿石的需求并未因前期钢价的暂时反弹而有所改善,目前现货市场的钢价开始走跌,预计原材料市场也将再度陷入需求低迷期,库存的下降趋势恐将难以延续。

[责任编辑:王钦炜]